DSR규제 조기 강화 언급에

하반기 영업전략 수정 가능성

<대한금융신문=박진혁 기자> 금융위원회가 2금융권에 추가 대출 규제 가능성을 시사하면서 저축은행업계가 당황한 눈치다.

20일 금융위에 따르면 지난 15일 ‘가계부채 리스크 관리 TF’를 개최해 가계부채 리스크를 점검하고 하반기 관리 방향을 논의했다.

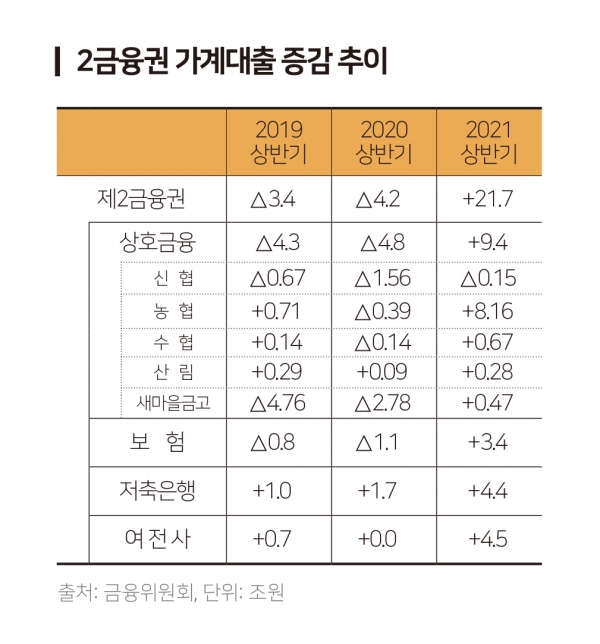

TF에서 금융위는 2금융권(상호금융, 저축은행, 여전사 등)의 가계대출 증가세가 가파르다고 지적했다. 금융위원회에 따르면 올해 상반기 2금융권 가계대출은 지난해보다 21조7000억원이 늘었다. 은행권에 대출 규제가 강화되자 2금융권으로 차주가 몰린 것이다.

이에 금융위는 증가세가 지속될 경우 현재 은행권과 2금융권에 차등 적용되고 있는 DSR비율을 조정할 수 있다고 언급했다. DSR비율은 총부채원리금상환비율로 대출을 받으려는 사람의 소득 대비 전체 금융 부채의 상환액 비율을 의미한다.

현재 DSR비율은 은행권 40%, 2금융권은 60%로 다르게 적용되고 있다. 금융당국이 실수요자와 서민들의 대출 여력을 보장하기 위해 규제를 차등 적용한 것이다.

기존 계획은 내년 7월에 일괄적으로 DSR규제를 40%로 적용하는 것이었지만, 가계부채 증가세가 가파르자 일괄 규제를 앞당길 수 있다고 밝힌 것으로 풀이된다.

당국의 엄포에 최근 대출 취급을 늘려온 저축은행은 당황하고 있다. 지난 5월 금융당국이 가계대출 관리 지침을 내린지 얼마 안 돼서 또 다른 규제가 적용될 가능성이 생겨서다.

당시 금융감독원은 올해 가계대출 증가율을 전년 동기 대비 21.1%를 넘지 않도록 관리하라는 지침을 내렸다. 정책금융을 제외한 가계대출 증가율은 5.4%로 제한됐다.

이에 맞춰 영업계획을 짜오던 저축은행은 하반기 계획을 수정해야 할 수도 있는 상황이다. 추가 대출 규제가 적용되면 가계대출 대신 기업금융에 집중하게 될 것으로 무게가 실린다.

한 저축은행 관계자는 “가계부채를 관리한다는 금융당국의 취지는 이해하지만 혼란스럽다”며 “1년 새 많은 규제가 적용·언급된 데다가 코로나 상황까지 겹쳐 불확실성이 큰 상황”이라고 말했다.

한편 일각에서는 현시점에서의 추가 규제 강화가 적절치 않다는 의견도 나온다. 지난 7일 최고금리 인하로 인해 저신용자들의 불법 사금융 이용 가능성이 커져서다.

당초 금융당국은 이번 최고금리 인하로 약 31만명이 대출에 제약이 생길 수 있고 약 3만9000명이 불법 사금융으로 밀려날 수 있다고 분석했다. 규제 강화가 앞당겨질 경우 불법 사금융에 더 많은 저신용자가 몰릴 수 있다.