자율협약·정부 정책지원 등 활발

해외 선진국 글로벌 금융기관들은 국내은행보다 녹색금융 활성화를 위해 만반의 준비 태세를 갖추고 있다.

환경리스크관리를 위한 전담조직과 탄소시장 관련 사업을 수행하는 전담조직을 구축해 새로운 리스크 환경과 사업기회에 대응하고 있다.

씨티은행은 환경리스크관리위원회를 통해 상품개발에서 계약완료까지 상품 전주기에 따른 환경리스크를 측정, 모니터하고 있다.

일본의 미쯔비시도쿄UFJ은행도 2005년 환경융자실을 신설, 대체에너지 및 에너지절약과 관련한 ‘환경펀드’와 재활용 사업이나 폐기물처리사업 등 환경보존 사업에 대출하는 ‘환경파이낸스’를 운영하고 있다.

미츠이스미토모(SMBC)은행은 대출심사시 자체적인 환경평가기준에 따라 기업의 등급을 산정해 등급별로 대출조건을 차등하는 ‘환경배려형대출’상품을 출시했다.

또한 2007년부터 금융솔루션실을 조직, CDM(탄소배출권)사업과 관련한 파이낸싱 및 중개 비즈니스를 실행 중이다.

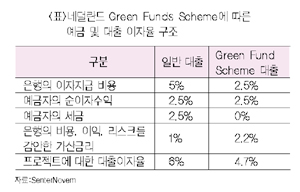

네덜란드 정부는 지난 1995년부터 세제 혜택을 통해 환경 프로젝트에 대한 자금 공급을 원활하게 하는 ‘그린펀즈 스킴’(Green Funds Scheme) 정책을 시행해 좋은 사례로 꼽히고 있다.

이 정책은 새로운 환경프로젝트가 환경에 즉각적이고 상당한 혜택을 가져온다는 것이 검증될 경우 녹색프로젝트로 지정한다.

또한 은행들이 녹색펀드나 녹색은행을 운영하기 위한 기준을 제시하고 이에 충족하면 자본이득세를 면제해주는 내용을 담고 있다.<표 참조>

즉 정부는 금융권을 활용해 원활한 자금을 공급할 수 있고 녹색 프로젝트 개발업자는 저리의 자금을 공급받으며 은행은 수익창출, 홍보효과 등 장점이 있는 것이다.

이 정책에 따른 녹색 프로젝트에 대한 대출의 부실채권비율은 약 1% 이하 수준으로 일반여신보다 건전성이 높은 것으로 나타났다.

이밖에도 글로벌 금융기관은 적도원칙을 통해 환경개선에 앞장서고 있다.

적도원칙은 1000만달러 이상의 개발 프로젝트가 환경 파괴를 일으키거나 해당 지역 주민들의 인권을 침해할 경우 자금을 대지 않겠다는 금융회사들의 자발적 협약이다.

2003년 6월 씨티그룹, HSBC, ABN암로 등 10개 대형은행이 서명하면서 시작됐으며 이에 참여한 금융회사는 전세계 프로젝트 파이낸싱(PF) 시장에서 80%를 웃도는 비중을 차지하고 있다.

적도원칙에 가입한 HSBC는 광공업, 임업, 화학업, 물 인프라 관련 산업 등 환경에 미치는 영향이 큰 산업에 대해 세부 가이드라인을 설정하고 이에 따라 엄격한 대출심사를 실시한다.

이 원칙을 고려해 PF대출을 한 사례는 2006년 76건, 2007년 129건으로 증가하는 추세다.

SC그룹은 열대림이나 희귀식물의 자생지, 멸종 위기에 처한 야생동물의 서식지 등에 대한 벌목 행위와 이를 통해 생산하는 목재를 구입하는 기업, 해당 벌목 행위에 장비를 공급하는 업체에 대출을 해주지 않고 있다.

UBS 또한 기업들의 PF사업에서 환경 문제에 어떻게 대처하고 해결할 수 있는지 자문서비스를 제공하는데 주력하고 있다.

태양열, 풍력, 조력 등 신재생에너지 분야에서 2006년 이후로만 30건이 넘는 대형 PF를 성사시켰고 그 규모는 70억 달러가 넘었다.

한국금융연구원 구정한 연구위원은 “과거 해외 금융기관들도 녹색금융에 불투명한 수익성, 높은 리스크 등에 대한 우려가 높았으나 사업발굴에 적극 나서면서 현재는 신수익원 창출 기회로 활용하고 있다”고 말했다.

이어 그는 “해외 사례조사 결과 대부분의 해외금융회사들이 녹색 프로젝트 대출 관련 부실률이 낮고 시장선점에 따른 이익을 향유할 수 있다”고 덧붙였다.