세븐뱅크, 지속적인 흑자실현 ‘눈길’

지점 부족한 지방은행 제휴 잇따라

<대한금융신문 = 일본 도쿄 차진형 기자> 이웃나라 일본은 금융과 유통간 제휴가 가장 활발한 나라 중 하나다.

일본에서는 편의점에서 ATM을 이용하는 것은 물론 인터넷쇼핑대금을 납부할 수 있으며 책임보험도 가입 가능하다.

이는 산업자본의 은행업 진출이 가능해 소매유통회사에 의한 금융과 유통의 제휴가 활발하게 이뤄지고 있기 때문이다.

국내에도 GS25와 같은 편의점에서 공과금 수납 등의 서비스가 제공되고 있지만 아직은 시작단계에 불과하다.

편의점과 연계된 금융서비스는 지점이 상대적으로 부족한 증권사, 보험사, 저축은행 등에서 시도해볼만 하다.

국내 대형은행들도 지점의 유지비용이 지속적으로 상승하고 있는 점과 해외진출시 편의점 제휴를 통해 네트워크의 한계를 극복할 수 있다는 점에서 염두해 볼 필요가 있다.

세계적인 은행인 HSBC가 82개 국가에 약 1만개 정도의 지점을 보유하고 있는 반면 세계적 유통회사인 세븐일레븐의 편의점은 17개 국가에 3만2000여개 이상의 점포를 보유하고 있다.

분포 국가는 작지만 점포수는 월등하게 많은 것이다.

◆지역적 한계에 부딪힌 은행

일본이 금융과 유통의 제휴가 활발하게 된 배경으로는 은행을 포함한 금융기관의 지점, 즉 전통적인 대고객채널 부족 문제 때문이다.

일본의 은행은 우리나라와 달리 평균 70~200개 정도의 지점을 가진 지역은행이 주를 이루고 있다.

우리나라 시중은행과 같이 전국을 대상으로 일반 은행업무를 수행하는 은행은 도시은행과 우쵸은행(우체국 은행) 등 소수에 불과하며 일본내 민간 최대은행인 미쓰비시UFJ의 경우도 지점수가 800여개 정도다.

즉 일본의 은행 지점 접근성은 극히 낮은 것이다.

특히 부동산버블 이후 지속적인 경기침체로 인해 은행을 포함한 각종 금융기관들이 지속적으로 지점을 축소하고 있어 대고객 채널의 부족은 더욱 심화되고 있다.

이같은 난제를 해결하기 위해 은행들은 단순 입출금, 계좌이체, 공과금 납부와 같은 단순 뱅킹서비스를 직접 제공하기 보다는 제휴나 아웃소싱 등을 통해 제공하는 방안을 적극 도입하게 됐다.

특히 2000년 일본정부는 산업계 자본에 대해 은행 건전성 기준을 만족하는 조건으로 은행 허가를 내줌으로써 금융과 유통 합작회사가 새롭게 등장했다.

대표적으로 편의점 뱅킹서비스를 선보이고 있는 회사는 세븐은행과 로손ATM네트웍스가 있다.

이 두 회사는 은행과의 원활한 제휴를 위해 은행과의 공동출자 또는 대주주 참여를 유도함으로써 상호 협력관계를 유지하고 있다.

◆금융-유통 모범사례 세븐은행

| ▲ 도쿄 롯본기 1번지 세븐일레븐 안에 있는 세븐뱅크 ATM. 지점 네트워크가 부족한 지방은행은 세븐뱅크와 제휴를 맺고 고객들에게 ATM서비스를 제공하고 있다. © 대한금융신문 | |

세븐은행은 세븐일레븐 편의점을 운용하는 ‘Seven & I Holdings’가 2000년 은행 규제완화와 더불어 설립한 일본 최초의 유통계 은행이다.

세븐은행은 유통업계 소속의 은행이라는 점에서 의미가 있지만 편의점ATM 전문은행으로 기존의 은행과는 차별적인 비즈니스 전략을 추구하고 있다는 점에서도 의미가 있다.

세븐은행은 기존의 일반적인 은행과 달리 ATM수수료 비즈니스에 집중하고 있다.

이 은행은 세븐일레븐, 이토요카도 등 소매점에 설치된 방대한 ATM망을 기반으로 ATM이 필요한 은행과의 제휴를 맺고 제휴은행으로부터 수수료를 받는 수익구조를 띄고 있다.

2008년 9월 기준 560개 금융기관과 제휴를 맺어 서비스를 제공하고 있으며 금융서비스로는 예금만을 취급하며 주택담보대출, 신용카드와 같은 여신사업은 취급하지 않고 있다.

세븐은행과 제휴한 은행고객은 무료 또는 낮은 수수료비용으로 ATM을 24시간 이용할 수 있다.

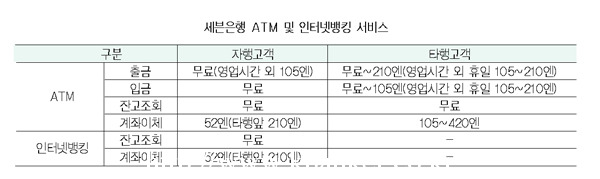

일반적인 일본의 은행 ATM과 달리 세븐은행의 ATM은 이용고객으로부터 직접 수수료를 받지 않으며 대신 세븐은행은 제휴은행으로부터 105엔 정도의 취급수수료만을 받는다.<표 참조>

세븐은행의 2008년 상반기 기준 총수입 452억엔 중 95%에 해당하는 430억엔이 편의점 ATM의 수수료 수입에서 얻었다.

ATM수수료에 기반한 사업구조로만 보면 세븐은행은 로손의 계열사인 로손ATM네트웍스와 동일하다.

하지만 세븐은행의 경우 은행으로서 직접 예금을 취급하고 있다는 점에서 차이가 있다.

세븐은행의 예금가입은 인터넷을 통해서만 가능하며 세븐일레븐 점포를 통한 예금가입은 이뤄지지 않고 있다.

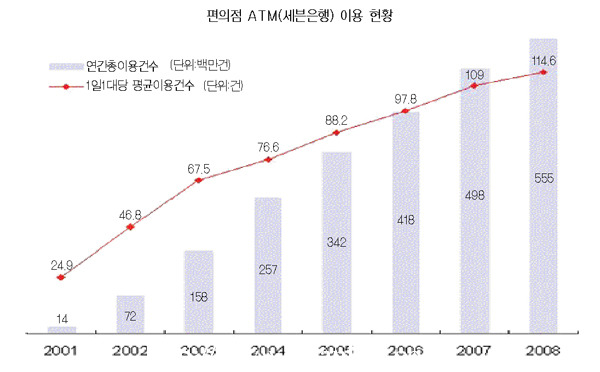

| ▲ 편의점 ATM기기 이용건수 © 대한금융신문 | |

예금으로는 보통예금과 정기예금을 취급하고 있으며 2008년 9월 기준으로 63만6000계좌, 1046억엔의 예금을 유치하고 있다.

아직 자금운용수입은 4억엔에 불과해 ATM운용수입의 1%에도 못미칠 정도지만 2001년 서비스 개시 이후 예치예금이 7년간 20배 성장하고 있다는 점에서 주목할만하다.

세븐은행은 ATM수수료 비즈니스라는 독특한 전략과 함께 서비스 개시 이후 3년만에 당기순이익을 흑자전환에 성공하면서 세븐은행은 성공적인 새로운 은행으로 평가받고 있다.

jin@kbanker.co.kr