하지만 성적표도 나오기 전부터 지방은행들의 표정은 제각각이다.

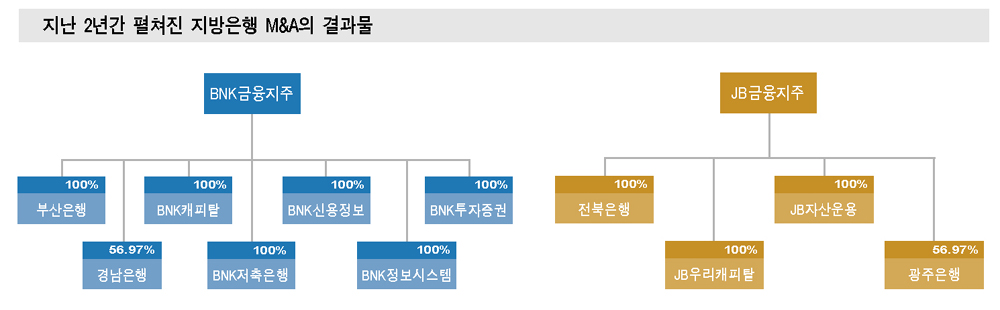

최근 사명을 바꾼 BNK금융지주는 지역 내 입지를 확실히 다졌다.

BNK금융지주는 지난 1일 경남은행의 잔여 지분 43.08%를 추가 획득키로 결정하며 관할 영업기반 지키기에 나섰다.

경남은행에 대한 경남·울산 지역의 고객 충성도를 감안하면 든든한 아군이 생긴 것이다.

실제 경남·울산 지역 여신 기준 시장점유율은 경남은행이 25%를 차지하며 농협 다음으로 높다.

농협과의 대출군 차이를 감안하면 해당 지역의 기업대출 시장에서 경남은행이 가장 높은 지배력을 갖고 있다는 평가다.

사실 부산은행은 경남은행을 인수하기 전까지 경남 지역에서 고전했다.

부산은행의 경남 지역 시장점유율은 지난 수년간 6~7%를 벗어나지 못한 것이다.

또 경남은행의 공격적인 영업 방식과 보이지 않는 지역 간의 장벽 때문에 소모적인 금리경쟁을 펼쳐왔다.

하지만 BNK금융지주는 경남은행을 인수함으로써 이 같은 고민거리를 해결하게 된 셈이다.

앞으로의 전망도 희망적이다.

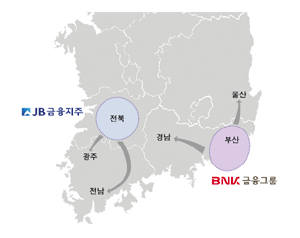

서울과 경기를 제외하고 국내총생산(GDP) 비중이 가장 높은 지역은 경상남도다.

국내 GDP의 7.1%를 차지하며 BNK금융지주의 영업권인 경남권(부산, 경남, 울산)의 GDP 비중은 16.7%로 압도적이다.

JB금융지주의 영업지역인 호남권(전북, 전남, 광주)의 GDP 비중이 9.3%인 점을 감안하면 2배 가까이 차이난다.

또 지역경제의 경우 인구의 규모나 고령화가 중요한 데 경남 지역은 지난 10년간 가장 큰 폭으로 인구가 유입된 곳이다.

이는 노동 집약적 수출 산업인 조선업과 자동차 산업이 발달하면서 인구 증가로 이어진 결과다.

부산, 대구 등 대도시의 부동산 가격이 급등하면서 인근 지방 도시로의 이주 현상이 나타나고 있는 것이다.

반면 JB금융지주는 광주은행을 인수하며 한 단계 도약을 꿈꿨지만 기대했던 결과로 이어지지 않고 있다.

인접 지역 내의 지방은행 인수라는 비슷한 형태의 M&A였지만 다른 결과를 보이고 있는 것이다.

BNK금융지주는 부산은행보다 자산 규모가 작은 은행을 인수했고 반대로 JB금융지주는 전북은행보다 자산 규모가 큰 은행을 인수한 영향이 컸다.

결국 JB금융지주의 2014년 말 BIS기준 총자본비율은 13.12%, 기본자본비율은 8.34%, 보통주자본비율은 7.12%를 기록했다.

금감원의 경영실태평가로는 1등급 기준을 충족했지만 금융지주회사 평균(총자본비율 13.68%, 기본자본비율 11.16%, 보통주자본비율 10.49%)에는 미달했다.

전북은행 역시 총자본비율 13.71%, 기본자본비율 8.49%, 보통주자본비율 7.68% 등으로 지난해 말에 비해 각각 0.22%, 0.34%, 0.11% 감소했다.

JB금융지주 입장에서는 광주은행에 큰 기대를 했지만 경남기업이 발목을 잡았다.

경남기업에 대한 대출 규모는 326억원에 달한다.

이 중 담보가 48억원, 기적립 충당금 47억원을 제외하면 부실 규모는 231억원에 달할 것으로 보인다.

이 부분에 대해 1분기 80% 이상의 충당금 적립이 필요할 것으로 보여 약 185억원 이상의 대손충당금을 쌓아야 한다.

여기에 출자 전환 주식으로 보유하고 있는 44억원도 전액 감액손실이 불가피할 전망이다.

총 229억원 이상의 경남기업 관련 비용이 발생하며 이는 올해 예상 세전이익 900억원의 25% 해당돼 대규모 손실이 예상된다.

한편 일각에서는 BNK금융지주의 지역 내 안정적 성장 이유로 지배구조를 꼽기도 한다.

BNK금융지주는 경남은행의 독립성을 존중해주면서 지역 내 브랜드 가치를 유지하는 전략을 취하고 있다.

이 전략은 결과적으로 부산은행과 경남은행의 시너지 극대화로 이어지고 있다.