美 동부지역 영업망 보유한 와코비아 인수해

소매고객 신규 확보 및 수수료이익 창출 이뤄

<대한금융신문=김민수 기자> 유례없는 초저금리 기조에 국내외 은행들이 수익성 악화에 직면했다. 이러한 추세에 미국 웰스파고은행은 수익 향상을 이뤄내고 있어 그 배경에 관심이 모아지고 있다.

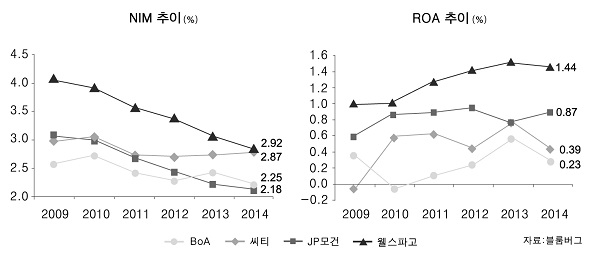

우리금융경영연구소에 따르면 웰스파고는 2008년 미국 연방 기준금리가 0.25%로 하락한 이후 현재까지 급격한 순이자마진(NIM) 하락세를 경험했다.

실제 2009년 대비 지난해 웰스파고의 NIM 하락폭은 1.20%포인트로, 미국 상업은행 중 가장 컸다.

같은 기간 JP모건은 0.94%포인트, 뱅크오브아메리카(BOA)는 0.40%포인트, 씨티는 0.16%포인트씩 각각 NIM이 하락했다.

반면 수익성을 나타내는 핵심 지표인 총자산순이익률(ROA)은 1.0% 수준에서 1.44%으로 개선돼 눈길을 끌었다.

전문가들은 이러한 수익성 개선에 대해 웰스파고의 와코비아은행 인수가 ‘신의 한수’였다고 설명한다.

금융위기 당시 미국 서부에 기반을 둔 웰스파고는 와코비아 인수를 통해 동부지역 고객을 확보하고 영업 네트워크 및 사업 포트폴리오를 새롭게 구성해 시너지 창출을 이뤄냈다.

웰스파고는 소매고객과 기업고객 뱅킹 비중이 약 87%에 달하는 반면 와코비아는 상업은행 비중이 55.2%, 증권, 기업투자금융(CIB), 자산관리(WM) 등이 44.7%를 차지하고 있다.

우선 웰스파고는 동부지역의 영업망을 가진 와코비아를 통해 해당 지역 소매고객을 대상으로 교차상품 판매를 확대했다. 실제 합병 이전인 2008년 웰스파고와 와코비아의 교차판매 상품은 각각 5.95개, 4.65개였으나 지난해 6.17개로 확대됐다.

또한 웰스파고는 와코비아증권의 주식중개 부문을 웰스파고 어드바이저스(Wells Fargo Advisors)로, IB부문은 웰스파고 시큐리티즈(Wells Fargo Securities)로 분리해 각 부문의 경쟁력 강화를 유도했다.

이를 통해 비이자이익의 비중을 48.4%까지 끌어올리며 대출수익의 악화를 상쇄했다.

특히 웰스파고는 경기민감도가 상대적으로 낮은 수수료수익을 이용해 비이자이익을 강화했다.

이에 따라 지난해 말 기준 비이자이익 중 수수료 관련 손익 비중은 웰스파고가 86.1%로 뱅크오브아메리카(77.4%), JP모건(74.9%), 씨티(59.0%)를 상회했다.

수수료이익 중에서는 주식중개자문 및 판매수수료가 26.1%로 가장 큰 비중을 차지했다. 이어 모기지서비스 관련 수수료(18.2%), 계좌관리 관련 수수료(14.4%) 순으로 수익을 내고 있다.

전문가들은 2011년 이후 비이자이익 및 수수료이익 비중이 지속적으로 하락하고 있는 국내 은행지주들도 모기지서비스 등을 개발해 신규 수익원으로 활용해야 한다고 설명한다.

우리금융경영연구소 전략연구실 송치훈 수석연구원는 “웰스파고의 수수료이익 중 국내 은행지주사에 적용 가능한 부분의 비중이 28.1%라는 점을 고려하면 지난해 말 기준 국내 은행지주의 수수료수익 비중(10.4%)은 매우 낮은 수준”이라고 지적했다.

이어 송 연구원은 “소매고객 대상 수수료는 재인상이 어렵다는 측면에서 핵심 은행 수수료인 카드, ATM 및 대출 관련 수수료 확대는 요원하며 계좌관리 수수료 도입은 사실상 불가능하다”면서 “반면 모기지이익은 자산유동화에 따른 수수료 수취가 가능하고 연계상품 개발도 가능하다는 점에서 은행 신규 수익원으로 주목할 필요가 있다”고 밝혔다.