국제금융센터는 최근 3개월간 외국인의 순매도가 지속됨에 따라 외국인의 이탈징후 여부를 분석한 결과 2009년 이후 6차례 외국인 순매도 사례와 비교해 순매도 기간이 60영업일로 평균 81영업일을 하회하며, 가장 길었던 미국의 신용등급 강등 당시 112영업일에 비해 짧은 수준이라고 밝혔다.

순매도 규모는 7조6000억원으로 2013년 뱅가드 비중조절 및 긴축발작(11조원)과 2011년 미국의 신용등급 강등(9조8000억원)에 이어 3번째로 크지만 이 역시 평균 수준이라고 분석했다.

6월 초 이후 외국인의 보유액 대비 순매도 강도는 1.76%(시총 대비 0.59%)로 과거 6개 순매도 사례 중 4번째 수준이다.

이 같은 외국인의 순매도는 △중국 성장둔화 및 금융불안 △원자재가격 하락 △미 금리인상 우려 △신흥국 불안 △국내 성장둔화 △기업실적 부진 △원화 약세 등에 기인한 것으로 분석된다.

특히 지난달 순매도 확대는 8월 11일 중국의 위안화 평가절하 및 주가급락 등으로 인해 신흥국 금융시장의 동반 약세가 가세함에 따라 더욱 심화됐다.

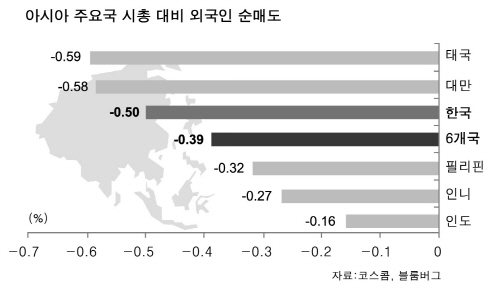

아시아 주요 증시에서도 외국인의 동반 순매도가 진행되고 있는데 국내의 경우 시장규모가 상대적으로 커 순매도 규모가 63억달러로 아시아 주요 6개국 가운데 가장 큰 것으로 나타났다. 대만은 57억달러, 인도 26억달러, 태국 23억달러 순이다.

시가총액 대비 외국인 순매도는 0.5%로 태국(0.59%), 대만(5.58%)에 이은 3번째며, 6개국 평균(0.4%) 보다 소폭 높은 수준이다.

국제금융센터 안남기 연구원은 “최근 외국인 순매도를 아시아 신흥국 증시와 비교하면 매도금액은 상대적으로 크지만 증시규모나 보유액이 커 매도강도 측면에서는 크지 않은 편”이라며 “이는 신흥국 전반에 대한 비중조절 성격으로 보이며 ‘셀코리아’로 확대 해석하기는 곤란하다”고 설명했다.

이어 “외국인 매도가 아직까지는 통상적인 수준이고 별다른 이상 징후를 보이고 있지는 않지만 앞으로 미국의 금리인상, 중국의 경제 및 금융시장 향방에 따른 외국인의 움직임은 주시할 필요가 있다”고 지적했다.