은행 미사용자 65%…계좌 없이 금융서비스 이용

연평균 70% 이상 성장, 2020년 1350억불 시장 기대

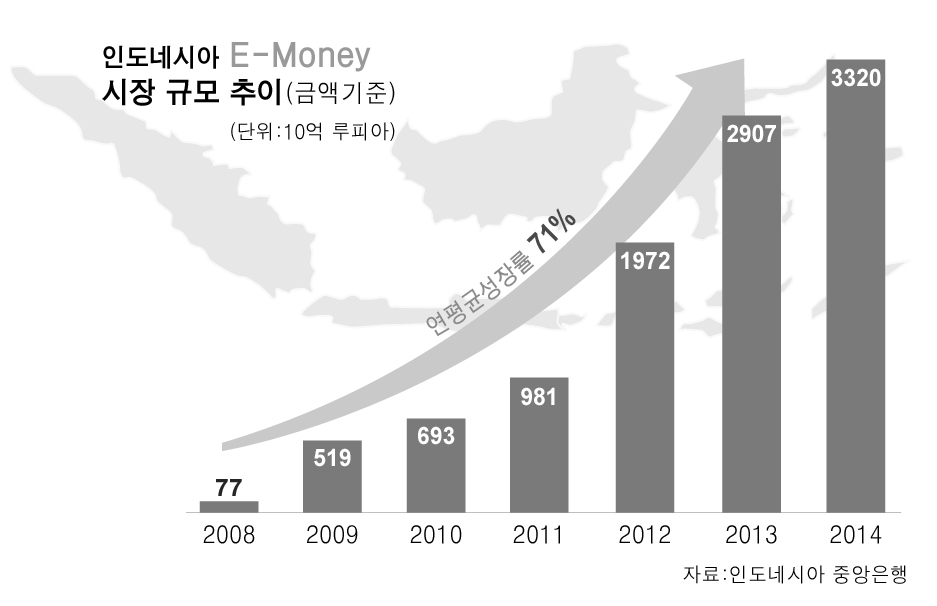

2008년 금액 기준 770억루피아(810만달러) 수준이던 인도네시아 E-머니 시장규모는 2014년 3조3000억루피아(2억6000만달러)로 연평균 71%의 성장세를 보이고 있다. 또한 같은 기간 거래 건수 역시 260만건에서 2억건으로 연평균 87%의 성장률을 기록 중이다.

인도네시아는 1만3000개가 넘는 섬으로 구성된 나라로 인구가 2억5500만명(2014년 기준)에 달하지만 15세 이상 인구 가운데 은행계좌가 없는 사람이 1억1700만명으로 은행 이용률은 고작 36% 수준이다.

반면 휴대폰 보급률은 91%로 높아 은행을 대체하는 수단으로 E-머니가 급부상한 것이다.

인도네시아 중앙은행(Bank of Indonesia)은 은행서비스를 이용하지 않는 계층을 위해 2009년부터 신규 규정을 도입, 적극적인 사용허가를 추진 중이다.

더욱이 2014년 4월 E-머니 에이전트(현지에서 현금 입·출금, 송금 담당자)에 대한 규제 완화 및 다양한 E-머니 사업자들의 시장참여를 유도하고 있어 시장은 더 확대될 전망이다.

인도네시아에서 E-머니는 서버나 전자칩 같은 시스템에 저장하는 전자화폐로 선불카드와 전자지갑 방식으로 서비스된다.

보통 은행권은 선불카드를 기반으로 하며, 통신업체 등 ICT업권에서는 휴대폰을 통한 전자지갑 서비스를 기반으로 하고 있다.

인도네시아 최대은행인 만디리은행은 선불카드 시장에서 Indomaret(소형 마트 체인) Card, GazCard(석유·가스 회사 Pertamina사와 제휴), E-Toll Card(톨게이트 통행료 전용 카드)로 50%에 육박하는 시장점유율을 보유하고 있으며, 전자지갑 기반의 만디리 E-캐시 상품도 출시해 판매 중이다.

이 선불카드들은 각각 소형마트에서 사용 시 할인혜택을 제공하거나 전기세 유선전화비, 케이블TV 등 요금 지불이 가능하며, 제휴 주유소 등에서 사용이 가능하다. 전용단말기를 통해 재충전, 잔액조회, 사용내역 출력이 가능하고 재충전은 만디리 직불카드나 현금을 통해서만 할 수 있다. 은행 고객이 아니어도 이용이 가능하며, 유효기간 없이 최대 100만루피아(약 72달러)까지 충전해 사용할 수 있다.

전자지갑 기반의 만디리 E-캐시는 휴대폰을 보유한 모든 사용자가 이용 가능하며, 전화 연결만으로 E-캐시 계좌를 등록할 수 있어 은행계좌가 없어도 휴대폰을 통해 입·출금, 송금, 결제 등의 금융서비스가 가능하다.

인도네시아 3위 은행인 BCA(Bank Central Asia)은행은 선불카드형 E-머니 Flazz를 700만개 이상 발급했으며, 교통카드 기능과 2만3000개 이상의 매장에서 결제가 가능하고 주차비 할인 등 다양한 프로모션을 통해 지속적으로 고객 확대에 나서고 있다.

인도네시아 이동통신시장 45%를 점유(가입자 1억2000만명)하고 있는 1위 통신사 텔콤인도네시아 자회사인 텔콤셀은 2007년 TCash를 출시해 현재 1500만명 이상의 계좌 등록 고객을 보유하고 있다.

통신사에 가입한 고객은 통화만으로 TCash 계좌를 등록할 수 있으며, 통신사 대리점, ATM, 소형마트 등에서 충전한 후 입출금, 결제, 송금 서비스를 사용할 수 있다.

KB금융지주경영연구소 박진우 책임연구원은 “인터넷 사용자 증가에 따라 전자상거래 시장이 지속적으로 확대될 것으로 예상된다”며 “향후 인도네시아 E-머니 시장은 도시지역을 기반으로 빠른 성장과 다양한 참여자들 간의 경쟁이 심화되고, 지방의 경우 미인가 에이전트를 활용할 수 있는 대형은행들 위주로 발전할 가능성이 높을 것으로 예상된다”고 분석했다.