현대·DB 상승폭 가팔라…과거 실손 많은 탓

인수기준 완화도 한몫 “과열경쟁 완화될 것”

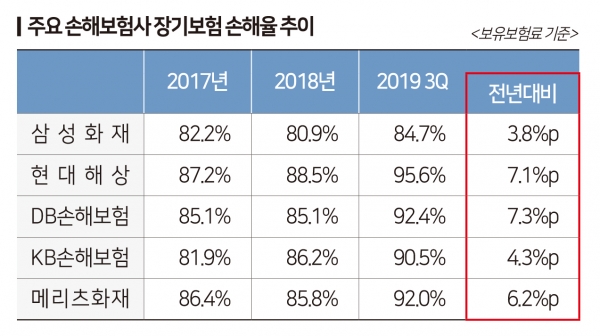

<대한금융신문=박영준 기자> 삼성화재를 제외한 주요 손해보험사의 장기보장성보험 손해율(받은 보험료 대비 나간 보험금)이 일제히 90%를 넘겼다.

손해가 큰 과거 실손의료보험을 많이 판 게 탈이 됐다. 최근 고위험군의 계약자에게 높은 가입금액의 보험에 가입시키던 손해보험사들의 인수완화 경쟁도 한 몫 했다는 분석이다.

29일 보험업계에 따르면 현대해상의 올해 3분기 보유보험료 기준 장기보험 위험손해율은 95.6%로 지난해 말(88.5%)보다 7.1%포인트 악화됐다. 이는 인보험 매출 상위사 가운데 가장 높다.

뒤이어 DB손해보험과 메리츠화재가 92.4%, 91.0%를 기록하며 지난해 말 대비 각각 7.3%포인트, 6.2%포인트 올랐다. KB손해보험도 90.5%를 기록하며 4.3%포인트 상승했다. 유일하게 삼성화재만 같은 기간 4.1%포인트 오른 85.5%의 손해율을 기록하며 90%를 넘지 않았다.

장기보험은 사람(인)보험과 재물보험으로 나뉜다. 이 가운데 손해율에 악영향을 미치는 건 인보험이다. 인보험은 암이나 뇌질환 등 주요 질병이나, 치아. 치매 등 건강상 위험을 장기간 보장하는 상품으로 실손의료보험이 포함된다. 현재는 전체 매출의 60% 이상을 차지할 정도로 주요 상품으로 자리매김했다.

장기보험 손해율 악화는 이미 예견된 결과다. 특히 2009년 9월 이전에 판매된 표준화 이전 실손보험의 비중이 높을수록 손해율 악화가 심한 것으로 알려졌다.

현대해상의 장기보험 손해율이 나빠진 이유도 과거 5년 이상의 갱신형 실손보험 비중이 이들 보험사 가운데 가장 높기 때문으로 추정된다. 표준화 이후 실손보험은 보험료가 1년마다 오르지만 과거 상품은 3년, 5년 주기로 오른다. 손해율이 나빠도 보험료 인상을 빨리 반영할 수 없는 것이다.

보험업계는 유독 올해 인보험 손해율이 악화된 건 정부의 가격통제도 한 몫 했다고 본다. 지난해 ‘문재인 케어’ 반사이익 결과를 지켜보겠다며 정부는 보험료를 동결했다. 특히 갱신기간이 긴 표준화 이전 실손보험의 보험료가 오르지 못했고, 이후에도 반사이익을 반영해 6% 내외의 보험료 인상요인을 억제했다.

다른 한편으로는 손보사간 인보험 판매 과열경쟁도 영향을 미쳤다. 인보험은 오는 2022년 새로 도입되는 국제회계기준(IFRS17) 이후에도 장래 이익 마진이 매우 클 것으로 예상되는 상품이다. 최근 손보사들이 인수기준을 낮추면서 매출 확대에 나섰던 이유다.

손보사들은 지난 2017년 유병자도 쉽게 가입할 수 있는 간편고지보험에 유사암이나 대장암 등 발병률이 비교적 높은 담보를 추가하고, 치아보험의 감액기간을 2년에서 1년으로 줄였다. 지난해 초에는 유사암 진단비나 경증치매 진단비 등을 고액 가입할 수 있도록 해 가입자를 늘렸다.

통상 보험업계는 인보험 상품이 출시 후 2년 뒤 손해율에 본격적으로 반영된다고 본다. 한 손보사에서 인수기준을 완화하면, 매출 감소를 막기 위해 다른 손보사도 동참하는 상황이 이어지면서 손해율이 함께 악화된 셈이다.

다만 이러한 손보사들의 과열경쟁은 내년까진 이어지지 못할 전망이다. 한 손보사 관계자는 “손해율 악화에 저금리로 운용자산수익률까지 나빠지면서 사차익, 이차익 모두 기대할 수 없는 상황”이라며 “내년엔 손해율 관리와 비용절감 때문에라도 인수기준을 완화하면서까지 매출을 늘리려하지 않을 것”이라고 말했다.