신용·시장위험액 6월말 기준 전분기比 1.3조 증가

내년엔 100% 반영…“자본적정성 부담 가중될 것”

<대한금융신문=박영준 기자> 퇴직연금 규제 강화로 보험사들이 조(兆) 단위 자본확충 위기에 놓였다.

26일 예금보험공사 및 보험업계에 따르면 올해 6월 말부터 보험업권 퇴직연금 사업자들은 원리금보장형 퇴직연금의 신용·시장리스크를 기존 35%에서 70%로 추가 반영했다.

이로 인해 보험업권 퇴직연금 사업자들의 지난 6월 말 기준 신용·시장위험액은 지난 3월 말 보다 총 1조3183억원 증가했다. 생명보험과 손해보험서 각각 7729억원, 5434억원 늘어났다.

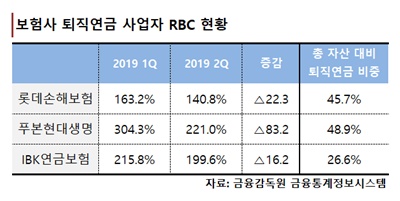

보험사 가운데 퇴직연금 사업자는 생명보험 12개사, 손해보험 6개사 등 총 18개사다. 퇴직연금 자산은 생보사와 손보사가 각각 47조3000억원, 25조7000억원을 보유하고 있다.

퇴직연금 신용·시장리스크 상향은 지난 2017년 4월 금융위원회가 발표한 보험업감독규정 일부개정규정안 공고에 따른 것이다. 금융위는 지급여력비율(RBC) 산출 시 신용·시장위험액을 2018년 6월 35%, 2019년 6월 70%, 2020년 6월 100% 등 단계적으로 포함하도록 했다.

금융당국이 퇴직연금 자산의 리스크를 RBC비율에 반영한 이유는 원리금보장형은 자산운용에 따른 리스크를 회사가 부담해서다. 대부분의 보험사는 퇴직연금 자산의 원리금보장형 비중이 90% 이상이다.

내년 6월부터 신용·시장리스크가 100% 반영되면 보험사들의 RBC비율은 추가 하락할 전망이다. 예보는 내년 6월 퇴직연금 위험액이 요구자본에 100% 반영될 경우 생보사와 손보사에서 평균 RBC비율이 각각 3.2%, 4.3% 악화될 것으로 내다봤다.

RBC비율이란 보험사가 가입자에게 보험금을 제 때에 지급할 수 있는지를 나타낸 수치다. 요구자본(예상치 못한 사고로 인한 최대손실예상액)에 대한 가용자본(손실을 보전하기 위해 동원할 수 있는 자본) 비율을 나타낸다.

전체 자산에서 퇴직연금 자산을 많이 보유한 보험사일수록 요구자본이 크게 늘어난다. 특히 시장금리가 하락할수록 건전성이 크게 떨어질 수 있다. 올해 6월 말 기준 총 자산 대비 퇴직연금 자산 구성비가 높은 보험사는 푸본현대생명(48.9%), 롯데손해보험(45.7%), IBK연금보험(26.6%) 등이다.

일례로 롯데손보는 퇴직연금 규제 강화에 따라 RBC비율이 낮아질 것을 대비해 최근 800억원의 후순위채를 발행하기도 했다.

롯데손보의 올해 3분기 RBC비율은 141.4%로 금융당국의 권고치인 150% 미만까지 하락했다. 하지만 후순위채 발행 및 지난 10월 있던 유상증자(3750억원) 영향으로 RBC비율은 183.3%까지 증가할 전망이다.

예보 관계자는 “퇴직연금 규제 강화에 따른 위험액을 100% 반영할 경우 퇴직연금 취급사들의 RBC비율이 악화될 것”이라며 “여기에 향후 1년간 후순위채 인정금액은 차감되고, 신지급여력제도 등 제도 강화가 예정돼 있어 자본적정성 관리 부담이 가중될 우려가 있다”고 말했다.

한편 푸본현대생명, IBK연금보험의 지난 6월 말 기준 RBC비율은 221.0%, 199.6%로 각각 전분기 대비 83.2%포인트, 16.2%포인트 하락했다.