불완전판매 이슈로 2016년부터 판매 중지

가입자 700만…3년간 수익 4808억원 거둬

<대한금융신문=하영인 기자> 불완전판매로 도마 위에 올랐던 신용카드사들의 ‘채무면제·유예상품(DCDS·Debt Cancellation & Debt Suspension)’이 여전히 카드사의 쏠쏠한 돈벌이가 되고 있다.

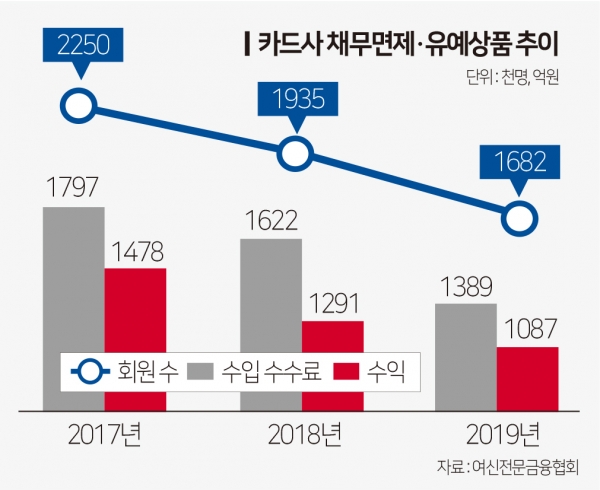

20일 여신금융협회 따르면 지난해 말 기준 롯데‧BC‧삼성‧신한‧하나‧현대‧KB국민카드 등 주요 7개사가 DCDS를 통해 발생한 수입수수료는 1389억원이다.

이 가운데 카드사가 낸 보험료는 302억원이었다. 보험료를 제외하면 7개 카드사가 지난해 수수료수익만 1087억원을 벌어들인 것이다.

최근 3년간(2017~2019년) 카드사들은 DCDS 신규 회원을 받지 않고 있지만 수수료수익은 매해 발생하고 있다. 이 기간동안 카드사들이 벌어들인 수수료 수입은 4808억원에 달한다.

카드사들이 DCDS 판매를 멈춘 이유는 불완전판매 논란에 금융당국이 DCDS에 대한 감독을 강화했기 때문이다.

DCDS 상품이 논란이 된 건 지난 2016년이다. 당시 카드사들은 텔레마케팅(TM)을 통해 상품을 판매하면서 수수료가 없는 것처럼 설명하거나 매월 청구서에서 수수료율, 수수료 금액 등에 대해 명확히 구분하지 않았다. 사실상 DCDS를 무료 상품인양 속여 팔았던 거다.

당시 금융감독원은 카드사들과 ‘카드사의 불합리한 영업 관행 개선방안 이행에 관한 업무협약’을 맺고 △기존 가입자에게 3개월 연속 수수료율·수수료 금액 SMS 통지 및 6개월마다 우편물로 안내 △신규 고객에는 매월 수수료율, 수수료 금액 SMS 통지 등을 의무화했다.

업무협약을 준수해 DCDS를 판매할 경우 카드사는 신규가입자를 유치하는데 기존보다 더 많은 비용이 들게 된다. DCDS가 불완전판매 온상이란 오명을 들으면서 굳이 팔 이유도 없다.

그러나 DCDS는 기존 가입자를 유지만 해도 큰 비용 부담 없이 수익을 거둘 수 있다. 카드사는 회원이 낸 수수료 일부를 보험사에 보험료로 납부하고 회원에게 보상해야 할 경우가 생기면 보험사가 책임을 지는 구조다. 보상액이 크더라도 카드사에게 아무런 타격이 없다.

한 카드사 관계자는 “신규 회원 유치 시 상담사 인건비, 시스템 등 기본 운영비용이 높은데 상품판매가 힘들어지면서 그 이상의 판매 실적을 올리기 어려워졌다”며 “지금은 기존 고객을 대상으로 6개월마다 핵심설명서를 우편으로 보내주고 있다. 수익을 보는 상품인 건 사실”이라고 말했다.

한편 DCDS란 카드사가 보험사와 연계해 상품에 가입한 회원에게 매월 카드결제액의 0.3~0.6%가량 수수료를 받고 사망이나 입원, 질병 등 사고가 발생했을 때 최대 5000만원 한도로 카드채무를 면제해주거나 결제를 유예해주는 상품을 말한다.