신규판매 없이 기존가입자에 연 1천억 징수

금감원 “카드사-회원간 계약…개입 않겠다”

<대한금융신문=하영인 기자> 카드사들이 판매를 중단한지 4년이 지난 ‘채무면제·유예상품(DCDS)’으로 앉아서 돈을 벌고 있다.

DCDS(Debt Cancellation & Debt Suspension)는 카드사가 보험사와 연계해 가입자에게 매월 카드결제액의 0.3~0.6%가량 수수료를 받고 사망이나 질병 등 사고 발생 시 최대 5000만원 한도로 카드채무를 면제해주거나 결제를 유예해주는 상품을 말한다.

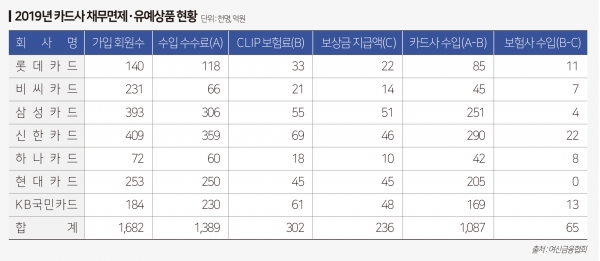

24일 여신금융협회에 따르면 지난해 기준 롯데‧BC‧삼성‧신한‧하나‧현대‧KB국민카드 등 주요 7개사의 DCDS 총 회원 수는 168만2000명으로 수수료 수입만 1389억원을 거뒀다.

수수료 수입이 가장 많은 곳은 40만9000명의 회원을 보유한 신한카드로 359억원을 벌었다. 이어 삼성카드(306억원), 현대카드(250억원), KB국민카드(230억원), 롯데카드(118억원), BC카드(66억원), 하나카드(60억원) 순이다.

지난해 DCDS 가입자들이 각종 상해, 질병 등으로 받은 보상금(보험금)은 총 236억원이다. 카드사들은 가입자에게 지급한 보상금의 5배가 넘는 수수료를 받아온 것이다.

DCDS는 카드사 입장에서 황금알을 낳는 거위다. DCDS 구조를 보면 수수료 수익은 카드사가 대부분 가져가고, 위험부담만 보험사에 떠넘긴다.

최근 3년간 (2017~2019년) 카드사들의 수수료 수입은 4808억원이다. 이 가운데 카드사가 보험사에 낸 CLIP(계약이행보상책임보험)보험료를 빼면 3856억원을 벌어들였다.

전체 수수료 수입의 18~30% 수준인 보험료만 제외하면 단순히 가입자만 유지해도 전체 수수료의 70% 이상이 카드사의 수익인 셈이다.

이에 DCDS 수수료율을 낮춰야 한다는 목소리가 나오고 있다. DCDS의 수수료 항목은 보험료와 전화통신판매비, 운영비(인건비), 목표이익 등으로 구성돼 있다. 더 이상 신규 계약자를 받지 않고 있음에도 통신판매비, 운영비 등이 과도하다는 지적이다.

보험사가 보험설계사에게 지급하는 판매수수료와 비교해도 DCDS 수수료는 과도한 편이다.

보험사는 가입자가 납입하는 첫 회 보험료의 14~16배 정도를 판매자에게 수수료로 지급한다. 전체 보험기간(10년납 상품 기준)으로 따지면 7년간 연간보험료의 0.5% 정도가 판매수수료로 사용된다.

반면 DCDS는 매년 카드결제액의 0.3~0.6%를 떼어간다. 위험부담에 대한 책임은 없지만 가입자가 상품을 유지하는 한 수수료도 계속 받는다.

금융감독원 여신금융영업감독팀 관계자는 “DCDS는 카드사와 회원 간 계약사항”이라며 “가격 자체에 대한 감독당국의 관여는 바람직하지 않다. 고객이 충분히 인지하고 가입했는지, 회원의 불이익이나 정보 비대칭 측면은 없는지 지속 모니터링하고 있다”고 말했다.

한편 DCDS 상품이 논란이 된 건 지난 2016년이다. 당시 카드사들은 텔레마케팅(TM)을 통해 상품을 판매하면서 수수료가 없는 것처럼 설명하거나 매월 청구서에서 수수료율, 수수료 금액 등에 대해 명확히 구분하지 않았다. 사실상 DCDS를 무료 상품인양 속여 팔았던 거다.