예정이율 2.25%→2.00% 낮춰…연내 두번째

기준금리 0.5%인데 예정이율 여전히 2%대

이차역마진 영향…타사 보험료 줄인상 예고

<대한금융신문=박영준 기자> 한화생명이 3개월 만에 보험료 산출이율(예정이율)을 한차례 더 낮췄다.

예정이율이 낮아지면 보험료가 올라 가격경쟁력을 잃는다. 그럼에도 예정이율을 낮춘지 3개월만에 두번째 인하를 단행한건 시중금리 하락으로 자산운용에 빨간불이 켜졌기 때문으로 풀이된다.

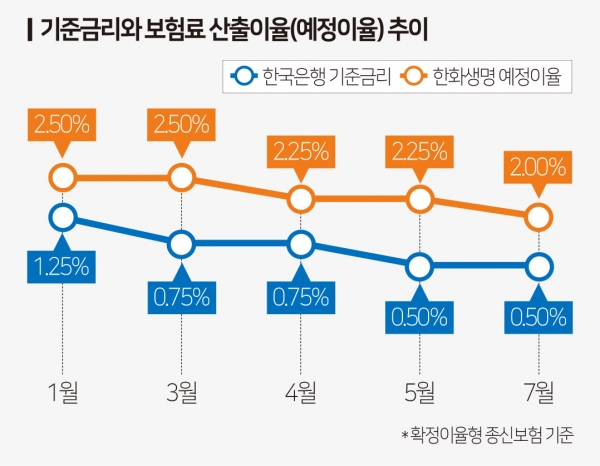

14일 보험업계에 따르면 한화생명이 이달 1일 출시한 확정이율형 종신보험 상품인 ‘실속플러스종신보험(보증비용부과형)’의 예정이율은 2.0%다.

이미 한화생명은 지난 4월 확정이율형 종신보험의 예정이율을 2.50%에서 2.25%로 25bp(1bp=0.01%포인트) 낮춘 바 있다. 이어 이달 예정이율을 한차례 더 낮춘 것이다.

예정이율이란 가입자에게 받은 보험료를 투자해 얻을 수 있는 예상수익률을 말한다. 보험사는 이 예상수익률을 토대로 보험료를 산출한다. 예정이율을 25bp 인하하면 보험료는 통상 5~10% 오르는 것으로 본다.

한화생명의 확정이율형 종신보험의 보험료는 올해만 최소 10% 이상 오른 것이다.

생보사 가운데 연내 두 번의 예정이율 인하를 단행한 건 한화생명이 처음이다.

가격경쟁력을 포기하는 상황에서도 예정이율을 크게 낮춘 건 한화생명이 직면한 이차역마진 위기에서 비롯됐다는 평가다.

한국은행은 지난 3월 빅컷(1.25%→0.75%)을 단행하며 사상 처음 0%대 기준금리 시대를 열었다. 이후 두 달 만에 기준금리를 연 0.50%로 25bp 더 낮췄다.

보험사들은 보험금을 안정적으로 돌려주기 위해 자산의 대부분을 채권에 투자한다. 특히 국고채 투자에 집중하는데 최근 국고채 장기물 수익률은 1%대 중반에서 박스권이다. 시중금리보다 예정이율이 높은 상황이 지속되고 있는 것이다.

올해 1분기 한화생명의 운용자산수익률은 4.36%다. 반면 과거 판매한 고금리 확정형 상품 영향으로 보유계약에 대한 부담금리는 4.50%를 기록, 이차역마진을 지속하고 있다. 과거 판매한 고정금리 상품의 부담금리가 6% 초반에서 매년 큰 변동이 없어서다.

업계는 한화생명 외에도 타 생보사들의 예정이율 변동이 이어질 것으로 내다본다.

시중금리 하락으로 운용자산이익률 하락이 예상되는 상황에서 이차역마진을 감수하며 지금의 예정이율을 고수하기 어려울 것이란 분석이다. 현재 생보사들의 종신보험 예정이율은 2.25% 내외를 형성하고 있다.

한 보험업계 관계자는 “이미 몇 개 회사가 하반기 예정이율 인하를 검토하고 있다”라며 “생보사들이 2% 미만까지 예정이율을 내리는 것도 시간문제일 것”이라고 말했다.

한편 한화생명의 지난달 초회보험료 수입(방카슈랑스 제외)은 120억원으로 전달대비 41.2%(35억원) 급증했다. 올해 한화생명 초회보험료 수입이 100억원을 넘긴 건 지난달이 두 번째다. 두 달 모두 예정이율 인하 전 진행한 절판마케팅 영향으로 풀이된다.