카드론, 낮은 금리·이용 기간 길어 수요 몰려

<대한금융신문=유정무 기자> 장기카드대출(카드론)과 단기카드대출(현금서비스) 중 어떤 상품이 유리할까.

카드 소비자의 카드론 이용실적이 매해 증가하고 있다. 금리나 상환기간 측면에서 현금서비스보다 낫다는 평가다.

카드론은 카드 회원 본인의 신용도와 카드이용실적에 따라 카드사에서 대출을 해주는 장기 금융상품이다. 현금서비스는 미리 부여된 한도 이내에서 별도 서류 구비 없이 이용할 수 있는 단기 금융상품을 말한다.

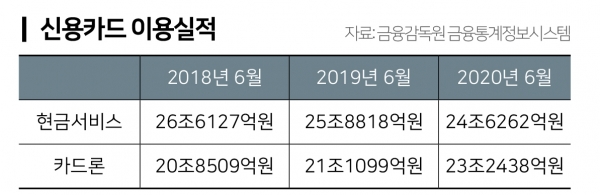

22일 금융감독원에 따르면 7개 카드사(우리·KB국민·롯데·신한·하나·현대·삼성)의 카드론 이용액은 지난 △2018년 6월 20조8509억원 △지난해 21조1099억원 △올해 6월 23조2438억원으로 꾸준히 증가하고 있다.

반면 현금서비스 이용액은 같은 기간 26조6127억원, 25조8818억원, 24조6262억원으로 감소하고 있다.

상대적으로 낮은 금리에 이용 기간도 긴 카드론에 대출자들의 수요가 몰리고 있다는 분석이 나온다.

실제로 여신금융협회의 대출상품 신용등급별 수수료율(신용평가사 신용등급 기준)을 보면 7개 카드사의 현금서비스 평균 금리는 19.04%다. 아울러 카드론의 평균 금리는 13.26%로 5%포인트 이상 낮다.

현금서비스의 상환기간은 1~2개월이고 신용공여한도는 신용카드 한도 내로 1만원부터 신청 가능하다. 이와 반대로 카드론의 경우 2~36개월로 대출기간이 길며 신용공여한도도 신용카드 한도와 별도로 대출금액을 산정한다.

이에 소비자는 높은 금리와 상환기간이 짧은 현금서비스보다 낮은 금리와 긴 상환기간의 카드론을 이용할 경우 유리하다.

카드사도 카드론을 취급하는 게 더 이득이다. 현금서비스가 카드론보다 이용 금리가 조금 높지만 현금서비스는 대체로 저신용자들 중심이라 부실 위험이 크다. 또 현금서비스는 단기고객이어서 이자 수익도 짧게 발생한다.

카드업계 관계자는 “고객 입장에서 현금서비스는 결제일마다 상환을 해야 하고 금리도 카드론보다 높다 보니 현금서비스는 부담이 될 수 있어 카드론의 실적이 증가하고 있다”라고 말했다.

또 다른 업계 관계자는 “최근 코로나19로 인해 자금이 급한 경우에도 상환기간이 짧은 현금서비스가 부담될 수 있어 카드론을 이용하고 있다”라고 말했다.