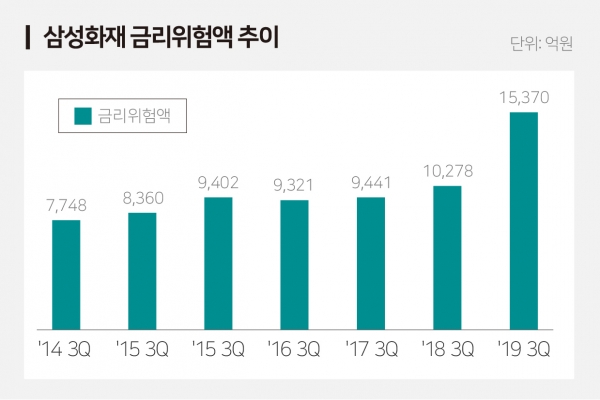

금리리스크 지난 2014년 대비 2배 상승

일시적 이익증대 지양해 RBC상 불이익

미래수익성 지표는 상위사들과 격차 ↑

<대한금융신문=박영준 기자> 삼성화재의 금리위험액(금리 변동에 따른 보험사의 손실 추산액)이 급격히 증가한 것으로 나타났다.

보험사의 재무건전성을 평가하는 현행 지급여력제도(RBC)에서는 보험사가 우량채권을 팔거나 고위험 투자를 많이 할수록 자산건전성이 높아진다. 삼성화재는 내부 기준을 통해 무리한 자산매각을 지양하면서도 이차 마진 규모를 유지하고 있지만 RBC상 불이익으로 금리리스크가 확대되는 ‘착시’가 생기게 됐다.

15일 보험업계에 따르면 지난해 3분기 기준 손해보험사 상위 4개사(삼성·현대·DB·KB)의 금리위험액은 3조5439억원으로 전년동기 대비 6171억원(21.1%) 늘어났다.

금리위험액 증가의 대부분은 삼성화재서 이뤄졌다. 같은 기간 삼성화재의 금리위험액은 1조5370억원으로 전년동기 대비 5092억원(49.5%) 급증했다. 삼성화재의 지난 2014년 3분기 기준 금리위험액은 7748억원이었다. 6년 만에 두 배 가까이 금리리스크가 증가한 것이다.

RBC비율 산출 시 요구자본을 구성하는 다양한 위험들(보험·금리·신용·시장·운영위험) 중 하나가 금리위험액이다. 금리위험액이 높아지는 건 자산-부채간 잔존만기 불일치(듀레이션 갭) 때문이다. 듀레이션 갭은 시장금리가 1% 변화할 때 자산-부채의 자산가치가 얼마나 변화하는지를 나타내는 민감도 지표다. 커질수록 금리위험액이 늘어나고, 재무건전성 하락으로 이어진다.

삼성화재의 지난해 3분기 기준 부채듀레이션은 9.2년으로 자산듀레이션(7.4년)과 갭은 1.8년이다. 전년동기 대비 자산듀레이션은 그대로였지만 부채듀레이션이 0.4년 증가한 영향이다. 자산-부채 듀레이션 매칭률도 80%로 전년동기 대비 4%포인트 하락했다. 보유자산과 부채의 평균만기가 점차 벌어지고 있다는 뜻이다.

그렇다면 삼성화재는 금리 변동으로 인해 손실 규모가 가장 출렁이는 보험사일까.

삼성화재는 금리연동형 부채 비중을 높이며 듀레이션 관리를 해왔다. 삼성화재의 금리연동형 부채는 전체 부채의 75%에 달한다. 현대해상(55%), DB손해보험(53%), KB손해보험(53%), 메리츠화재(46%) 등 경쟁사 대비 크게 높은 수준이다. 지난해 말 금융당국이 금리연동형 부채의 듀레이션 산출 기준을 강화하며, 삼성화재의 금리위험액이 크게 늘어나게 됐다.

RBC상 연동형 부채 듀레이션 산출 기준에서는 보유채권을 매각하거나, 고위험 투자 등을 통해 운용자산이익률을 끌어올리는 보험사일수록 유리하다. 하지만 이는 삼성화재의 ALM(자산-부채 종합관리) 전략과 동 떨어지는 부분이다.

저금리 시대에 과거에 사둔 고이율 채권을 매각하면 투자이익을 만들어낼 수 있다. 이 경우 당장 운용자산수익률이 높아져 RBC상 금리위험액을 줄일 수 있지만 장기간의 수익성 확보 차원에서 올바른 방향은 아니다.

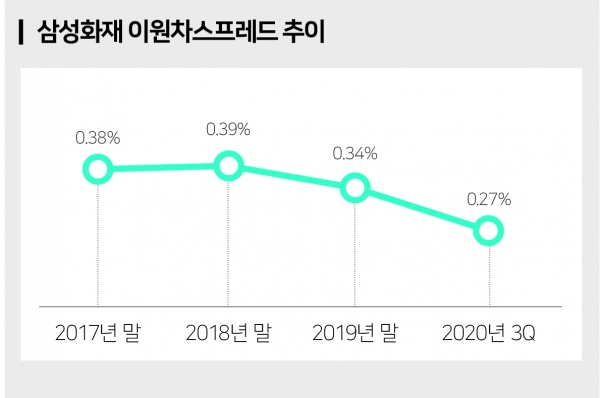

지난해 3분기 삼성화재의 운용자산이익률은 2.81%로 상위 4사의 운용자산이익률 평균(4.19%)을 밑돈다. 자산매각 등으로 일시적인 이익 증대를 노리지 않은 결과다. 대신 삼성화재는 이원차스프레드(이원차마진율)를 꾸준히 유지하는 방법을 택했다. 이원차스프레드는 운용자산이익률 대비 준비금 부담이율로 산출되며, 보험사의 미래 수익성을 보여주는 지표다.

삼성화재의 이원차스프레드는 2017년 말 0.38%, 2018년 말 0.39%, 2019년 말 0.34%, 지난해 3분기 0.27% 등 점차 다른 손보사들과의 격차를 벌리는 추세다. 상위 손보사 중에서는 이원차스프레드가 마이너스를 기록하는 곳도 있다. 이원차스프레드가 마이너스란 건 자산을 굴려 번 돈보다 향후 지급할 부채(보험금)를 유지하는데 돈이 더 많이 든다는 의미다.

삼성화재 관계자는 “RBC상 부채 듀레이션은 업계 평균 포트폴리오를 기준으로 정의돼 개별 회사의 실질 듀레이션과 차이가 있다”며 “오는 2023년 도입 예정인 새 건전성제도(K-ICS)에서는 회사별 실질 듀레이션을 통해 금리리스크를 측정한다. 당사 금리위험액은 크게 줄어들 전망”이라고 말했다.

한편 금융당국은 지난해 6월 말 RBC상 부채 듀레이션 개선을 위해 금리위험액 산출에서 현재 표준모형과 함께 자체 통계 등에 근거한 내부모형 사용을 허락했다. 회사가 판단하는 실질 듀레이션으로 금리리스크 측정이 가능해진 것이다.