보험금 누수 만드는 건보-자보 진료수가 이원화

해외서도 보기 힘든 제도…“단계적 일원화 필요”

[편집자주] 자동차보험료는 매년 오르는데 정작 손해보험사들은 적자에 허덕인다. 코로나19로 자동차 운행량이 크게 감소한 상황에서도 지난해 자동차보험 영업적자는 3700억원 수준으로 추산된다. 2019년 시현한 최악의 자동차보험 영업적자(1조6000억원)를 감안하면, 손보사들은 2년간 자동차보험 운영만으로 2조원이 넘는 손실을 본 것이다.

자동차보험의 손익 계산은 간단하다. 적자가 나는 건 보험료를 덜 걷었거나, 보험금이 너무 많이 지급한 탓이다. 적자가 지속되면 보험료는 오를 수밖에 없다. 최근 화두는 심각한 보험금 누수다. 특히 해외에서는 찾아보기 어려운 국민건강보험과 자동차보험간 진료수가 이원화가 과잉진료를 유발하는 원인으로 지목된다.

똑같이 다쳐도 차사고면 진료비 가중

우리나라는 건강보험과 자동차보험의 진료수가를 달리 적용하고 있다. 대표적으로는 가산률과 체감률이다.

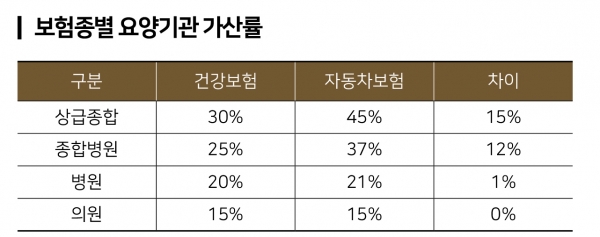

국토교통부 고시(자동차보험진료수가에 관한 기준)에 따르면 자동차보험은 요양기관에 따라 △상급종합병원 45% △종합병원 37% △병원 21% △의원 15% 등의 가산율이 붙는다. 건강보험에서는 요양기관별로 △상급종합병원 30% △종합병원 25% △병원 20% △의원 15% 등이 가산된다.

가산율이란 요양기관 규모에 따라 진료수가를 더 받을 수 있도록 정한 수치다. 상급병원일수록 의료진이나 의료기기 등에 투자하는 비용이나 인력 운용이 다르니, 그 차이를 인정해주겠다는 것이다.

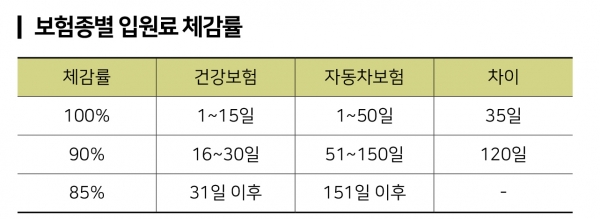

입원비도 마찬가지다. 건강보험과 자동차보험에서는 입원이 장기화될수록 입원료를 감액해주는 체감률이 있는데, 이 또한 기준이 다르다. 체감률은 입원일수에 따라 건강보험이 △1~15일 100% △16~30일 90% △31일 이상 85% 등이고, 자동차보험이 △1~50일 100% △51~150일 90% △151일 이상 85% 등이다.

즉, 똑같은 의료행위를 하더라도 요양기관은 자동차보험이라면 건강보험 대비 최대 15%의 치료비를 더 받을 수 있다. 자동차사고로 병·의원에 입원한 환자라면 건강보험보다 최대 120일 이상 더 많은 비용을 내야한다. 단순히 건강보험인지, 자동차보험인지만으로도 의료기관의 과잉진료 가능성이 높아진다는 지적이 꾸준히 제기되는 이유다.

경상환자가 95%…일원화 필요성 ↑

자동차보험의 진료수가가 건강보험과 달라진 원인은 자동차 사고 환자의 응급성, 복합성, 중증도 등 때문이다.

자동차사고는 다른 사고환자보다 응급치료를 요하는 경우가 많고, 진료량에도 차이를 보인다는 것. 또 복합 증상으로 인해 정밀한 검사와 관찰이 필요하다고 본다. 무엇보다 자동차사고 환자는 중상 환자가 많다는 점이 진료수가를 건강보험보다 더 받는 대표적 이유로 거론된다.

하지만 최근 5년간(2015~2019년) 자동차사고 동향을 살펴보면 상해급수 12~14급의 경상환자 비중이 95% 내외일 정도로 압도적이다. 약물이나 물리치료만 받고도 완치 가능한 환자가 10명 중 9명 이상이란 의미다.

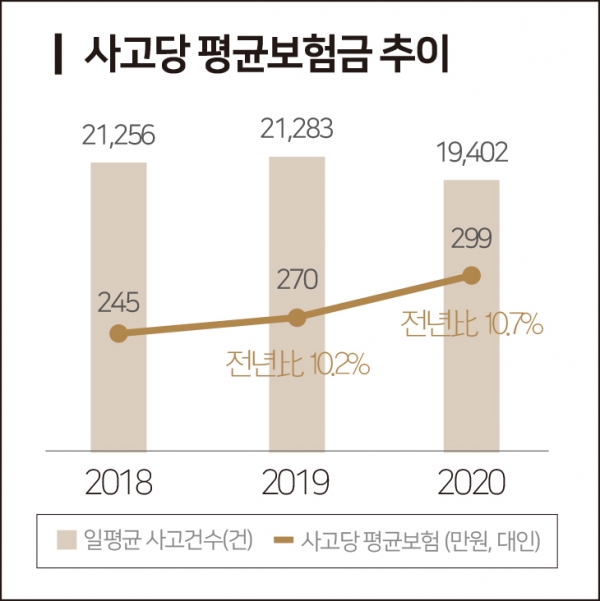

경상환자 비중이 높아지는 상황에도 이들에 대한 진료비는 꾸준히 증가 추세다. 일례로 지난해 일평균 사고건수는 1만9402건으로 전년(2만1283건)대비 8.8% 감소했지만, 사고당 평균보험금(대인)은 270만원에서 299만원으로 10.7% 늘어났다. 코로나19 영향으로 전체 운행량이 줄어드는 상황에서 1인당 사고보험금 지급은 오히려 증가한 것이다.

때문에 보험금 누수를 줄이기 위해서라도 건강보험과 자동차보험간 진료수가 일원화가 필요하다는 요구가 거센 상황이다. 문제는 2005년 진료수가 이원화가 정해진 이후에도 관계부처와 업권간 이해관계에 걸려 일원화 논의가 제자리걸음 상태란 점에서다.

2009년 국민권익위원회가 ‘요양급여 운영체계 제도개선’ 마련 등을 보건복지부, 국토교통부 등에 권고한 것이 대표적이다. 당시 권익위는 건강보험, 산재보험, 자동차보험 등 보험별 진료수가 차이, 심사·평가체계 이원화 등으로 요양급여의 허위·부당청구가 빈발하다고 지적했다.

2011년에도 국토부는 ‘자동차보험 진료수가 개선방안’에 대한 연구용역을 통해 진료수가 일원화에 대한 타당성 검토를 진행했다. 그러나 의료계 반대와 함께 자동차보험 진료 심사를 건강보험심사평가원에 위탁하게 되면서, 10년이 지난 지금까지도 진료수가 이원화에 따른 보험금 누수 문제는 거론조차 못되는 상황이다.

한 보험업계 관계자는 “일부 요양기관은 같은 의료행위를 해도 진료비 지급주체가 자동차보험이라면 환자에 과잉진료를 유도한다”라며 “경미사고에 대한 과잉진료 문제는 소수의 사람들이 야기하지만 그로 인한 경제적 부담은 대다수의 보험가입자에 전가되고 있다”라고 말했다.

해외도 찾기 힘든 ‘수가 이원화’

미국, 일본, 독일, 이탈리아, 영국 등 주요 선진국을 살펴봐도 건강보험과 자동차보험의 진료수가를 달리 하는 사례는 찾아보기 어렵다.

주요국의 의료보장제도는 크게 가입자의 보험료를 재원으로 하는 국민건강보험(NHI)과 국민세금으로 이뤄지는 국민의료서비스(NHS)로 나뉜다. NHI 유형의 미국이나 NHS 유형의 이탈리아, 영국에서는 자동차사고도 건강보험 기준으로 진료수가가 정해진다.

NHI를 운영하는 일본, 독일의 경우 진료수가의 부분 이원화가 이뤄지고 있지만, 우리나라와 가장 큰 차이는 NHI가 직접 진료수가를 통제하고 있다. 의료기관의 과잉진료 가능성을 차단할 수 있는 심사·평가체계가 갖춰져 있는 셈이다.

일본의 경우 NHI가 진료비의 70~80%를 의료기관에 선 지급하고, 나머지 비급여(20~30%)에 대해서만 자동차보험으로 부담하도록 한다. 독일도 비급여 진료비가 발생하는 경우에만 보험사가 직접 진료비를 부담할 뿐, 진료비 심사·지급은 모두 NHI 담당이다. 추후 NHI는 의료기관에 선 지급한 진료비를 보험사에 구상 청구한다.

반면 우리나라는 진료수가뿐만 아니라 진료수가 기준 산정도 이원화돼 있다. 자동차보험 진료수가는 국토부가 결정해 고시하면 끝이다. 건강보험심사평가원, 의료행위전문평가위원회, 건강보험정책심의위원회 등의 검토를 거쳐 적정 수가가 결정되는 건강보험과 달리 자동차보험은 과잉진료를 통제할 장치가 사실상 없다는 것이 업계 중론이다.

다른 보험업계 관계자는 “자동차보험의 가산율 및 체감률을 단번에 건강보험과 같은 수준으로 만드는 것도 무리가 있다. 주요국의 사례를 참고해 단계적으로 진료수가를 일원화하는 방향이 필요하다”라고 말했다.