경기불황, 저금리에 예·적금 중도해지율 증가

예대금리차↑ 예담대 적기에도 찾는 이 줄어

<대한금융신문=안소윤 기자> 경기 불황과 저금리 장기화 기조로 예·적금 중도해지가 많아지면서 예금담보대출(이하 예담대) 시장이 덩달아 정체된 모습을 보이고 있다.

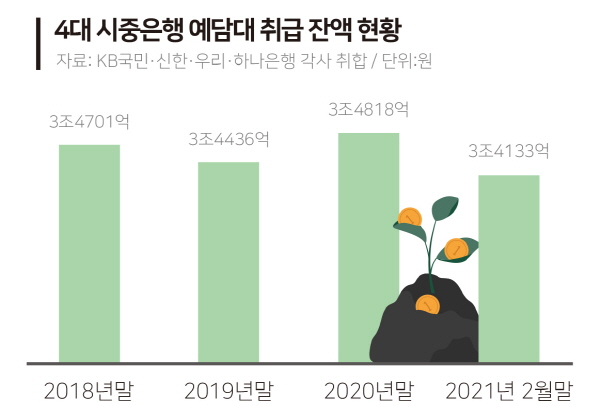

10일 금융권에 따르면 4대(KB국민·신한·우리·하나) 시중은행의 지난 2월말 기준 예담대 잔액은 3조4133억원이다.

지난 2018년말 3조4701억원, 2019년말 3조4436억원, 2020년말 3조4818억원에서 미미한 증감을 반복 중이다. 전체 가계대출 잔액이 지난 2018년 467조원에서 지난해말 549조원으로 대폭 증가한 것과 다른 흐름이다.

예담대는 자신이 보유한 예·적금과 신탁, 청약저축 등을 담보로 납입액의 90% 한도 내에서 대출을 받을 수 있는 상품이다.

대출기간은 보통 담보로 잡은 예금의 만기일 이내에서 자유롭게 설정할 수 있으며 총부채원리금상환비율(DSR)을 계산할 때 예담대는 원금이 아닌 이자상환액만 반영하기 때문에 신용대출이나 주택담보대출 한도에도 영향이 거의 없다.

예담대의 가장 큰 장점은 대출금리를 아낄 수 있다는 거다. 일반적으로 가입된 예금상품이 적용하는 금리에 1~1.25% 정도를 가산해 대출금리를 매긴다.

한국은행 경제통계시스템에 따르면 지난 1월 은행의 신규취급액 기준 예대금리차는 1.85%로 전월대비 0.01%포인트 증가했다. 지난해 7월(1.88%) 이후 최대다.

예대금리차가 클수록 예담대의 활용도가 높아지지만, 은행의 취급액은 제자리걸음 중이다.

경기 불황과 주식·부동산 투자 광풍이 맞물려 생활비, 목돈 마련을 위해 예·적금 만기 이전에 중도해지를 선택하는 이들이 많아져서다.

국내은행의 예·적금 중도해지 비율은 지난 2015년 33.4%에서 최근에는 45%대까지 치솟은 것으로 알려졌다. 지난해 주요 시중은행의 예·적금 중도해지액은 70조원을 넘어섰다.

예·적금 가입 기간이 짧다 보니 단기 운용자금 마련에 예담대를 받는 것이 유리한 상황이 적어지는 거다.

은행권 관계자는 “저금리 기조에 예·적금 가입액은 줄고 중도해지액은 빠르게 늘고 있다”며 “예대금리차가 큰 시기에는 예·적금을 깨는 게 유리한지, 예담대를 받는 게 유리한지 상담을 위해 창구를 찾는 고객이 느는데, 최근에는 그렇지 않은 모습”이라고 말했다.

이어 “예담대는 다른 대출보다 마진이 낮긴 하지만, 채무불이행에 대한 위험이 없어 관리 부담이 덜한 데다 건전성 제고에도 도움 되는 상품인데 시들해진 예·적금 인기만큼이나 예담대 시장 성장이 정체되는 분위기라 아쉬운 부분이 있다”고 덧붙였다.