GA채널서 삼성화재 턱밑까지 추격

무해지·무연계 통한 과잉영업 우려

<대한금융신문=박영준 기자> 재무건전성 악화로 금융감독원의 경영실태평가(RAAS) 재검사를 받고 있는 롯데손해보험이 박리다매식 영업을 지속하고 있다.

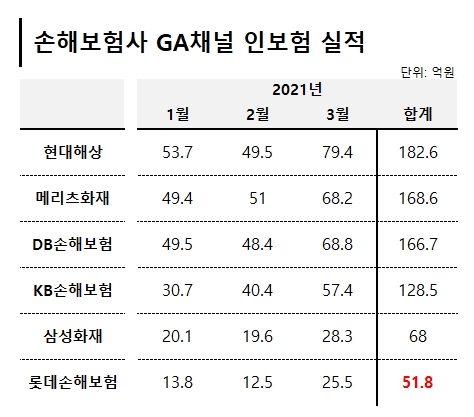

16일 보험업계에 따르면 올해 1분기 롯데손해보험의 법인보험대리점(GA) 채널 초회보험료 수입은 52억원으로 5위인 삼성화재(68억원)를 근소한 차이로 추격하고 있다. 초회보험료란 보험계약자가 첫 달 낸 보험료로, 보험사의 신규 매출을 파악하는 척도로 사용된다.

같은 기간 GA 매출 비중이 높은 주요 손해보험사의 초회보험료 수입은 현대해상 183억원, 메리츠화재 169억원, DB손해보험 167억원, KB손해보험 129억원 등이다.

롯데손보는 지난 2019년 사모펀드인 JKL파트너스에 인수된 이후 전략적으로 GA채널을 활용한 신규 매출 확대를 지속해왔다. 지난해에 이어 올해도 매출 상승을 견인한 건 무해지보험이다. 3월 실적만 놓고 보면 롯데손보의 초회보험료 수입 25억원 가운데 49.6%(13억원)가 무해지보험일 정도로 의존도가 높다.

무해지보험은 해지환급금이 적거나 없는 대신 보험료를 낮춘 상품이다. 롯데손보는 여기에 한시적으로 3월 한달간 ‘무연계(NO스코어링) 플랜’까지 적용해 보험료를 한 번 더 내렸다.

통상 손보사들은 질병보험 판매 시 상해사망이나 수술비 등의 담보를 함께 가입하도록 하는 ‘스코어링’을 적용하고 있다. 보험금 지급에 대한 예측이 어려운 만큼 다른 담보로 보험료를 더 거둬 향후 발생할 위험을 헤지하는 측면이다.

이러한 필수 연계조건이 사라지면 가입자 입장에서는 보험료를 절감하는 효과를 볼 수 있다. 반대로 보험사 입장에서는 리스크다. 당장 판매량을 늘리기 위해 보험료를 깎아주면 장래에 대량의 보험금 지급이 발생할 때 거대 손실을 입을 수 있다.

실제 무해지보험을 대거 팔았던 손보사들은 모두 지급여력비율(RBC) 하락을 겪었다. 지난해 메리츠·롯데·흥국·하나손해보험 4곳은 금융감독원 검사 결과 무해지보험 판매로 인해 필요한 자본만큼을 충분히 쌓지 않았던 사실이 밝혀져 9~23%포인트의 RBC가 하락했다.

특히 롯데손보의 지난해 3분기 RBC비율은 192.9%에서 169.4%로 23.5%포인트 급락했다. 이로 인해 금감원은 지난해 롯데손보를 대상으로 실시한 경영실태평가(RAAS)마저 최근 재평가에 나선 상황이다. RBC비율 하락에 따른 등급 재조정이 필요하다는 판단에서다.

지난해 RAAS검사서 롯데손보는 종합평가등급으로 ‘3등급(-)’을 받은 것으로 알려졌다. 현재는 재검사 결과를 기다리고 있다.

한 대형 손보사 고위 관계자는 “무해지보험을 다량으로 팔면서 스코어링마저 없앴다”라며 “보험상품이 미래의 회사 손익에 어떤 영향을 끼칠 지는 아무도 장담하지 못한다. 그렇기에 판매 시 리스크에 대해서 늘 보수적인 관점을 유지해야 하는데, 급작스럽게 신규 매출이 늘어났다는 건 보험사가 무리를 하고 있다는 방증”이라고 말했다.