핀테크 기업과 해외송금 시장 치킨게임

수수료 낮추고 기능 올리고…실적 방어

<대한금융신문=안소윤 기자> 은행권 해외송금 취급액이 신규 경쟁자 등장에도 견고한 실적을 유지하고 있다. 시장 주도권을 빼앗기지 않기 위해 선택한 수수료 인하, 서비스 강화 등 ‘맞불 작전’이 유효했다는 분석이 나온다.

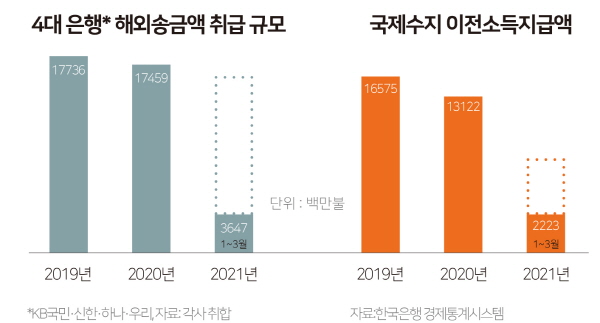

22일 은행권에 따르면 KB국민·신한·하나·우리 등 4대 은행이 지난해 취급한 순수개인 해외송금액은 174억5900만달러(약 19조5366억원)이다.

전년(177억3600만달러)과 비교해 1.56% 줄었지만 코로나19 사태로 인한 수요 감소 등 경영환경이 악화한 가운데 비교적 선방한 실적이라는 평이다.

한국은행이 내놓은 국제수지 통계에 의하면 외국인 근로자의 본국에 대한 급여 송금으로 이뤄진 이전소득지급액 규모는 지난해 131억2300만달러로 지난 2019년(165억7500만달러)보다 20.82% 급감했다.

4대 은행에선 올해 1분기(1~3월)에도 전년 동기(39억달러)보다 소폭 감소한 36억4700만달러 규모의 해외송금을 취급, 무난한 실적 흐름을 이어나갈 것으로 보인다.

앞서 은행의 해외송금사업을 두곤 흑빛 전망이 쏟아졌었다.

지난 2017년 7월 금융당국이 외국환거래법에 소액해외송금업을 신설, 은행 독과점 체제였던 해외송금 시장에 핀테크 기업이 진출하도록 길을 열어주면서 치킨게임 형국을 만들었기 때문이다.

소액해외송금업 제도 도입 후 12개 핀테크 기업이 즉각 시장에 뛰어들었고, 현재는 20여 개 기업이 해당 사업을 영위 중이다.

핀테크 기업들이 빠르고 간편한 이용법과 저렴한 수수료를 무기로 시장을 잠식해나가기 시작하자 위기의식을 느낀 은행들은 곧바로 대응에 나섰다.

가장 먼저 손을 댄 건 핀테크 기업보다 70%가량 비쌌던 해외송금 수수료다. 은행을 통한 해외송금은 ‘스위프트(SWIFT, 국제금융통신망)’를 이용하다 보니 전신료, 중개수수료 등이 붙지만 핀테크 기업은 별도의 중개 과정을 거치지 않아 수수료가 상대적으로 저렴했다.

은행들은 가격 경쟁력을 높이기 위해 소액(미화 3000달러 이하) 송금일 경우 송금 수수료를 받지 않고 전신료 5000원만 부과하거나 해외 은행과의 제휴 등 글로벌 네트워크를 적극 활용, 환율 우대를 제공하는 방식으로 수수료를 앞다퉈 낮췄다.

또 핀테크 기업이 제공하는 해외송금 서비스 이상의 편의성, 간편성을 구현하는 데도 주력했다.

하나은행은 해외송금 특화 앱에 오픈뱅킹 서비스를 도입, 모든 절차를 앱에서 한 번에 진행할 수 있도록 개편했고 우리은행은 거래외국환은행 지정 없이 간편하게 연중 24시간 이용할 수 있는 비대면 해외송금 서비스를 선보였다.

이 밖에 은행별 외국인 전용 뱅킹 앱 지원 언어 및 해외송금 가능 국가 확대 등 서비스 제공 범위를 늘려 신규 고객을 유치하기 위한 움직임도 활발하다.

다만 은행이 해외송금 시장에서 우위를 지속할 것이라 낙관하기엔 아직 이르다는 분석도 나온다.

금융당국은 지난해 6월 ‘외환서비스 혁신방안’을 통해 핀테크 기업이 해외송금 서비스로 한 단계 더 도약할 수 있는 성장판을 열어줬다.

외환서비스 혁신방안에는 현행 계좌 간 거래 이외의 방법으로 핀테크 기업들이 환전·송금 서비스를 할 수 있다는 내용이 담겼다. 핀테크 기업이 도전할 수 있는 해외송금 관련 서비스가 더 무궁무진해진 셈이다.

아울러 지난해 9월 카드사의 해외송금 서비스가 신규 혁신금융서비스(규제특례)로 지정, 또 다른 신규경쟁자 출현으로 시장 점유율 싸움이 더욱 치열할 전망이다.

은행권 한 관계자는 “전체 수입 중에서 해외송금 수수료가 차지하는 부분은 크지 않지만, 시장이 지속해서 성장하고 있는 만큼 미래 성장동력 확보를 위해 손 놓고 있을 수만은 없는 상황”이라며 “핀테크 기업, 카드사 등 신규 시장 진입자와의 경쟁에서 뒤처지지 않도록 최선을 다할 것”이라고 말했다.