매년 보험료 인상에도 5년 연속 손실

금감원 "상품 개선·비급여 관리 강화"

<대한금융신문=유정화 기자> '제2의 국민건강보험'이라고 불리는 실손의료보험이 지난해에도 막대한 적자를 낸 것으로 나타났다. 매년 보험료 인상에도 불구하고 적자 구조가 지속되면서 실손보험의 지속가능성에 대한 우려도 나오고 있다.

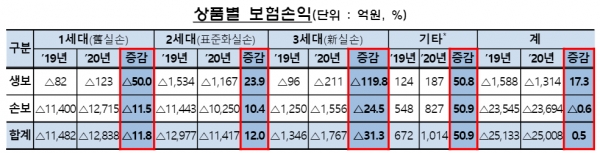

금융감독원이 28일 발표한 '실손보험 사업실적 및 향후 대응계획'에 따르면 실손보험 판매사들은 지난해 2조5000억원 적자를 기록했다. 2016년부터 5년 연속 손실이다. 생보사들의 손실 규모는 2019년 1588억원에서 지난해 1314억원으로 전년 대비 274억원 감소했다. 손보사들의 경우 손실 규모가 2019년 2조3545억원에서 지난해 2조3694억원으로 149억원 증가했다.

실손보험은 피보험자가 병원 치료 시 부담한 의료비(급여 본인부담금+비급여)의 일정 금액을 보장하는 보험상품이다. 판매시기나 보장구조 등에 따라 1세대(구실손), 2세대(표준화), 3세대(신실손), 노후·유병력자 실손 등으로 구분된다. 지난해 말 기준 실손보험의 총 계약 건수는 3496만건(단체보험 제외)으로 전년 대비 1.6%(54만건) 늘었다.

지난해 1~3세대 실손상품에서 모두 손실이 발생했다. 자기부담금이 없고 비급여 과잉진료 등 보험금 누수가 많은 1세대 실손 상품의 손실규모가 1조3000억원으로 가장 컸다. 반면 1~3세대 실손 대비 자기부담비율이 높은 노후 및 유병력자 실손 상품은 각각 17억원, 997억원의 영업이익을 냈다.

보험료 수익 대비 손해액과 실제 사업비를 더한 값을 나타내는 합산비율은 123.7% 수준이었다. 연도별 개인실손 합산비율은 2016년부터 110~120%선을 오르내리고 있다.

합산 비율이 적정 수준을 초과함에 따라 실손보험의 지속가능성에 대한 우려가 나오고 있다. 이는 실손보험 상품 구조상 과잉 의료에 대한 통제장치 부족과 비급여 진료에 대한 일부 계층의 도덕적 해이 등에 기인한 것으로 풀이된다.

실제 실손보험 판매를 중단하는 보험사도 꾸준히 늘고 있다. 지난해 11월 신한생명이 관련 상품 판매를 중단한 데 이어 미래에셋생명도 지난달 사업에서 철수했다. 2011년 이후 실손보험 판매를 중단한 보험사만 합쳐 13곳에 달한다.

금감원은 금융당국은 실손보험이 제2의 국민보험으로 지속될 수 있도록 상품구조 개선과 비급여 관리강화 등을 지속 추진하기로 했다. 꼭 필요한 치료비는 보장을 확대하되, 소수의 과다 의료이용이 선량한 다수의 보험료 부담으로 전가되지 않도록 감독을 강화한다는 방침이다.

금감원은 과다 의료이용으로 보험금 누수를 유발하는 비급여는 분조위 결정이나 판례 등을 참고해 합리적인 보장기준을 마련하기로 했다. 필요시 보상 실무사례집을 마련하거나 실손보험 표준약관을 개정할 계획이다. 또 보험료 인상요인을 효과적으로 분석하기 위해 비급여 보험금 통계집적‧관리를 강화한다.

금감원 관계자는 "실손보험 가입자의 과잉 의료이용을 유발하지 않도록 정액보험 상품 판매시 보험사의 내부 통제 강화를 지도할 것"이라며 "필요시 사후 감리 등을 통해 상품변경(판매중지)을 권고 조치할 계획이다"고 말했다.