지난해 퇴직연금 자산 외형성장 꺾여

신용위험액 반영…RBC비율 악화 부담

<대한금융신문=유정화 기자> 롯데손해보험이 퇴직연금 사업을 두고 골머리를 앓고 있다. 재무건전성이 악화한 상황에서 퇴직연금 사업을 확대하자니 지급여력(RBC)비율 악화가 부담이고 축소하자니 퇴직연금 이외의 안정적인 수입원을 확보하기 어렵기 때문이다.

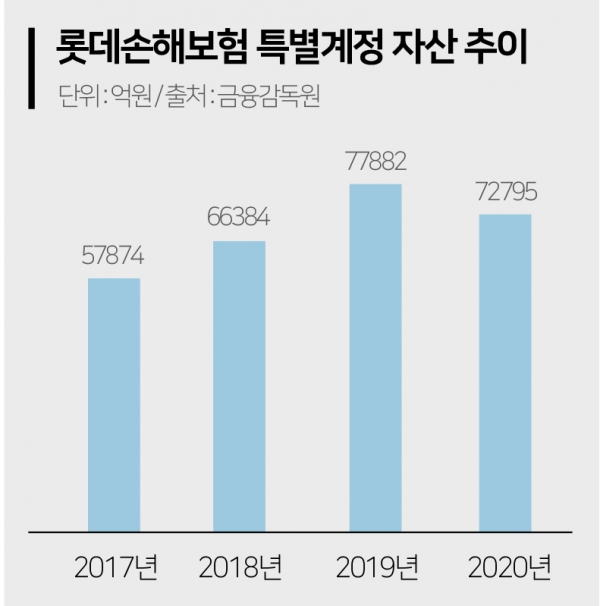

30일 보험업계에 따르면 올 1분기 롯데손해보험의 퇴직연금 적립금 규모는 전년 동기(2조6252억원)에 비해 소폭 감소한 2조6102억원으로 나타났다. 퇴직연금 자산규모는 지난해 말 기준 전년(7조8623억원) 보다 5012억원 감소한 7조3611억원을 기록했다. 수년간 지속해 온 퇴직연금 부문의 외형 성장세가 꺾인 것이다.

롯데손보는 퇴직연금이 강점으로 꼽히는 보험사다. 퇴직보험, 퇴직연금 등을 포함한 특별계정 자산은 지난 2013년 1조원을 돌파한 이후 매년 가파르게 성장했다. 지난 2019년 JKL파트너스로 매각 후에도 롯데계열 물량을 약 5000억원 가량 확대하는 등 안정적으로 퇴직연금 사업을 지속해왔다.

실질적으로 퇴직연금 부문은 롯데손보의 외형과 수익성을 뒷받침했다. 롯데손보는 지난해 특별계정 수수료 수익으로만 833억원을 거뒀다. 지난 2019년에는 1085억원의 수수료이익을 시현했다. 퇴직연금은 수수료를 통한 안정적인 수익을 얻을 수 있고 자산운용을 통해서도 수익을 얻을 수 있다는 장점이 있다.

문제는 퇴직연금 자산이 많을수록 RBC비율이 하방압력을 받는다는 점이다. RBC비율 산정식에 원리금보장형 퇴직연금의 신용위험과 시장위험을 반영하고 있어서다. 금융당국은 지난 2018년부터 퇴직연금 신용리스크 반영 비율을 35%에서 2019년 6월 70%, 2020년 6월 100%로 점진적으로 늘렸다.

퇴직연금 사업을 영위할 때 필요 자기자본이 점차 확대되면서 퇴직연금의 자산효용성이 크게 떨어졌다. 롯데손보는 실제 기준 변경 시점인 2분기 말에 RBC비율이 10% 내외로 하락을 반복했다.

롯데손보의 지난해 말 RBC비율은 162.3%로 금융당국 권고치를 겨우 웃돌고 있다. 지난 2018년과 2019년에도 업계 평균 보다 낮은 153.5%, 171.3%의 RBC비율을 기록했다. 같은 기간 신용위험액은 2018년 3732억원, 2019년 5306억원, 지난해 5841억원으로 증가했다.

롯데손보는 후순위채 발행, 유상증자 등으로 자본 확충에 나서고 있지만 상황이 녹록치 않다. 보험사들이 자본확충에 자주 활용하는 채권인 후순위채를 더 발행하고 싶어도 자기 자본의 50%까지만 보완자본으로 인정하는 탓에 한계가 있다. 또 대주주가 사모펀드인 특성상 추가적인 유증도 기대하기 어려울 것으로 풀이된다.

재무건전성 부담으로 롯데손보는 퇴직연금을 공격적으로 확대하기도 어렵다. 퇴직연금 의존도를 낮추고 퇴직연금 이외의 수입원을 찾아야 하는 상황에 봉착했다. 업계는 롯데손보가 장기적으로는 퇴직연금 물량을 점차 축소하는 수순으로 갈 것이라는 관측을 내놓는다.

보험사 한 관계자는 "롯데손보가 조직 슬림화와 상품 포트폴리오 조정을 진행하고 있으나 자본 적정성을 제고가 우선일 것"이라며 "예전보다 퇴직연금을 운용하는데 더 많은 자본력이 요구되기 때문에 퇴직연금 영업 전략 변화도 불가피할 것"이라고 말했다.

또 다른 보험사 한 관계자는 "롯데손보 입장에서 현재 퇴직연금 수익을 대체할 마땅한 방안이 없을 것"며 "자본확충 부담이 커지는데도 퇴직연금 사업을 안고 갈 수 밖에 없을 것이다"고 말했다.