시장 위축시키는 DSR규제 강화에 수익성 빨간불

경기대응완충자본 도입 가시화…자본비용 부담↑

<대한금융신문=안소윤 기자> 정부의 쉼 없는 주택담보대출(주담대) 조이기에 은행들의 고민이 커지고 있다.

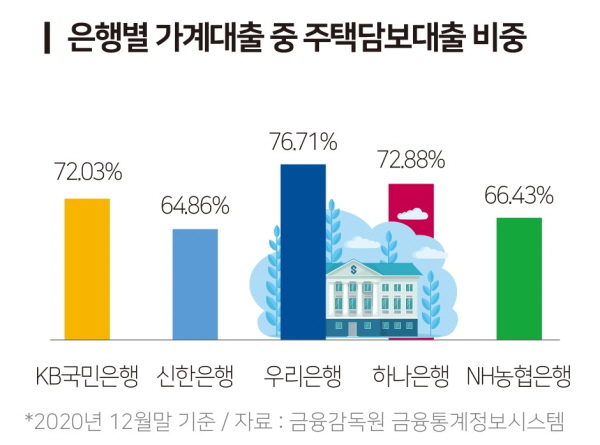

4일 금융감독원 금융통계정보시스템에 따르면 KB국민·신한·우리·하나·NH농협 등 5대 은행의 가계대출 가운데 주담대가 차지하는 평균 비중은 70%에 이른다.

은행별로 보면 우리은행이 76.71%로 가장 높고 하나은행 72.88%, 국민은행 72.03%, 농협은행 66.43%, 신한은행 64.86% 순이다.

주담대는 안정적인 우량자산을 담보로 해 건당 취급액이 크면서 미회수 리스크가 낮아 은행의 주 수입원 중 하나로 꼽힌다. 그러나 최근 정부가 천정부지로 치솟는 집값을 잡기 위해 강도 높은 대출 규제를 시행하면서 신규 취급 감소에 따른 수익성 저하 우려가 제기되고 있다.

금융위원회는 지난달 29일 가계부채 관리방안으로 총부채원리금상환비율(DSR) 40% 규제를 차주 단위로 확대 적용하는 계획을 내놓았다.

그동안 DSR 규제는 은행별 평균 수치로 적용해왔다. 고소득자 A씨에게 DSR 60%를 적용하면, 저소득자 B씨에게 20%의 DSR를 적용해 평균만 40%로 맞추면 되는 식이다. 그러나 이제는 대출을 빌리는 사람이면 누구나 40%를 넘길 수 없게 규정됐다.

차주별 DSR 규제는 단계적으로 확대 시행된다. 오는 7월부터 모든 규제지역 6억원 초과 주담대, 신용대출은 1억원 초과에 적용되며 내년 7월부터는 주담대와 신용대출 모두 총대출액이 2억원을 초과할 경우, 오는 2023년 7월부터는 총대출액이 1억원을 초과하면 적용된다.

DSR 규제 강화는 집값에 비례해 대출금액이 올라가도록 설계된 주택담보대출비율(LTV)과 달리, 집값이 아무리 올라도 차주의 소득이 오르지 않으면 대출한도가 오르지 않는다는 점에서 은행 수익에 큰 타격을 미칠 수 있다.

여기에 금융당국이 ‘가계부문 경기대응완충자본 제도’ 도입을 고려 중인 것도 부담이다.

가계부문 경기대응완충자본 제도는 은행 대출의 쏠림현상에 따른 편중리스크 관리를 위해 고안된 것으로 경기대응완충자본을 가계대출에 적용하는 개념이다.

지난 2018년 1월 금융당국은 생산적 금융을 위한 금융권 자본규제 개편방안을 발표하면서 은행의 가계대출에 최대 2.5%의 보통주 자본을 추가 적립하도록 하는 내용의 가계부문 도입방안을 발표한 바 있다.

코로나19 사태 등으로 인해 아직 제도를 공식적으로 도입하진 않았으나 업계에선 당시 발표된 방안에 따라 국내총생산(GDP) 대비 가계신용갭과 주택가격갭, 가처분소득대비 가계부채갭 등 지표들이 적정수준을 넘은 것으로 판단될 때 시행할 것으로 예상하고 있다.

가계부문 경기대응완충자본 제도가 시행도면 주택담보대출 비중이 높거나 자본적정성이 부족한 은행들은 자본비용 부담으로 인해 관련 금리를 올릴 수 밖에 없게 된다.

지난 2011년 주택담보대출에 국한해 경기대응완충자본 제도를 도입한 스위스의 경우 도입 전 매해 5%에 달했던 은행권 주택담보대출 증가율이 2013년 4%, 2014년 3%, 2015년 2%대로 지속 하락했다.

은행권 한 관계자는 “코로나19 사태로 GDP와 가처분소득 증가율이 낮아진 가운데 가계부채와 주택가격 증가율은 높아지면서 가계부문 경기대응완충자본 관련 지표들이 상승, 제도 도입을 위한 환경이 갖춰진 상황”이라고 말했다.

그는 이어 “주담대 취급에 직접적인 영향을 주는 DSR 규제 강화에 이어 새로운 자본 규제 도입까지 가시화하면서 관련 수입이 줄어들 것으로 보인다”고 덧붙였다.