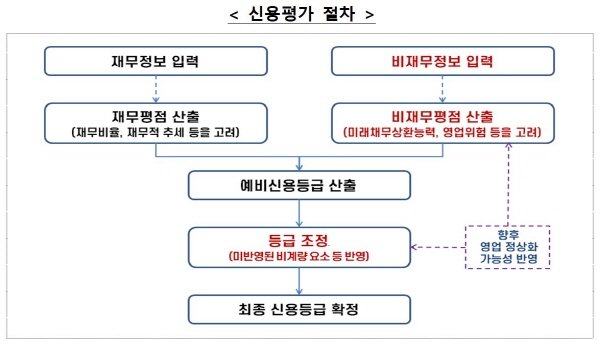

신용평가시 회복가능성 충분히 반영

금감원 “관련 대출 검사대상서 제외”

<대한금융신문=안소윤 기자> 은행과 보험사 등 금융기관들이 올해 중소기업·소상공인에 대한 신용평가 시 회복 가능성을 충분히 반영하기로 했다. 또 산용등급이 하락하더라도 부실이 없는 정상 차주일 경우 대출한도 축소와 금리 인상 등의 불이익을 최소화한다는 방침이다.

6일 금융위원회는 코로나19 피해 중소기업과 소상공인이 신용등급 하락으로 더 큰 어려움을 겪지 않도록 금융회사 및 정책금융기관 등과 협의를 통해 이러한 내용을 담은 방안을 마련했다고 밝혔다.

코로나19로 매출 감소 등 재무 상태가 나빠졌으나 현재 정상 영업 중으로 연체·자본잠식 등 부실이 없고, 매출 회복 등 재무 상태 개선 가능성이 크다고 판단되는 대출자가 대상이다.

코로나19로 매출이 일시적으로 줄어들었으나 최근 매출이 회복세인 경우, 거리두기 단계 완화 때 매출 회복 가능성이 큰 것으로 판단되는 경우, 동종 업종 평균과 비교해 매출액 감소 등이 작아 영업 경쟁력이 있다고 판단되는 경우 등이 재무 상태 개선 가능성에 대한 판단 기준으로 제시됐다.

금융위는 “자체 신용평가를 하는 금융기관은 기준에 따른 기관별 운영기준을 마련할 예정”이라며 “신용평가 결과 등급이 하락하지 않는 경우 대출 한도나 금리 등 대출조건이 유지될 것”이라고 말했다.

금융기관은 또 코로나19로 피해를 본 중소기업·소상공인의 신용등급이 하락하더라도 연체·자본잠식 등 부실이 없는 대출자면 대출 조건 불이익을 최소화할 예정이다.

금융기관은 기관별 운영기준을 마련해 원칙적으로 대출한도를 유지하고,가산금리 조정(영업점 전결금리 조정 등) 등을 통해 금리 인상도 최소화하는 방식이다. 중소기업·소상공인에 대한 금리 조정시 해당 영업점이 불이익을 받지 않도록 본점 차원에서 성과지표(KPI)를 변경한다.

금융기관들은 신용평가 시 회복 가능성 반영, 신용등급 하락 시 불이익 최소화를 위한 운영 기준을 마련해 6월 1일부터 대출에 적용할 계획이다.

금융당국은 이달 중 금융기관을 대상으로 해당 내용을 담은 금융감독원장 명의 공문을 발송할 예정이다. 또 두 가지 기준을 적용한 대출에 대한 검사와 제재를 면제할 방침이다.