조선·해운업 대규모 구조조정에 뼈 아픈 과거

여신 적고 금리 높은 비외감대출로 수익·안전↑

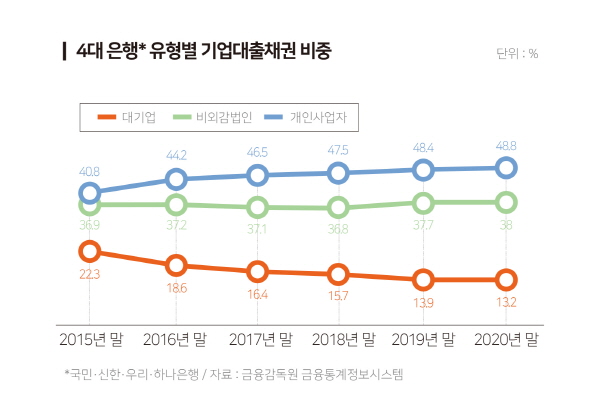

<대한금융신문=안소윤 기자> 은행들이 대출 포트폴리오 내 대기업 채권 비중을 점진적으로 줄여나가고 있다.

대기업에 대한 신용 리스크가 높아졌기 때문인데, 기업 부실로 인한 손실 위험이 낮은 비외감 기업을 중심으로 판을 다시 짜나가고 있다.

11일 금융감독원 금융통계정보시스템에 따르면 KB국민·신한·우리·하나 등 4개 은행에서 취급하는 기업대출 중 대기업 비중은 지난 2015년말 22.3%에서 2017년말 15.7%, 2019년말 13.9%, 지난해말 13.2%로 지속해서 줄고 있다.

4개 은행의 총 기업대출 취급액은 지난 2015년말 342조7913억원에서 지난해말 466조1643억원으로 36% 늘었지만, 이중 대기업대출 취급액은 매년 60조원대를 유지했다.

은행들이 대기업 대출에 소극적 태세를 취하기 시작한 건 조선, 해운 등 경기민감업종을 중심으로 대규모 구조조정 이슈가 불거졌던 지난 2015년부터다.

당시 은행들은 조선, 해운사의 연쇄 유동성 위기로 급격히 늘어난 대기업 부실채권에 대규모 적자를 감수하며 수조원에 달하는 충당금을 쌓아야했다. 이때 NH농협은행은 비상경영체제에 돌입하며 1조3000억원 규모 충당금을 한 번에 적립하는 사상 첫 빅배스를 단행하기도 했다.

이후 은행들은 신규 대출을 줄이거나 대출 만기를 단축하는 방식 등으로 대기업 여신관리를 대폭 강화했다. 대신 비외감(자산규모 70억 미만으로 외부 감사를 받지 않아도 되는 중소기업) 법인시장으로 발길을 옮겼다.

비외감대출은 신용평가 및 사후관리가 까다롭지만 통상 1년 이내 운전자금 성격이 짙고, 여신 금액이 많지 않아 불황 타격을 받더라도 은행 건전성에 미치는 영향이 적다. 또 대기업대출보다 높은 금리로 마진이 높아 수익성에도 기여할 수 있다.

다만 일각에서는 코로나19 장기화 및 금리상승으로 인한 비외감대출 자산 건전성 악화 및 대손비용 증가에 대한 우려가 나온다. 비외감 기업의 이자 상환 부담 확대가 은행의 수익성에 악영향을 미칠 수 있다는 분석이다.

한국금융연구원 이지언 연구위원은 “최근 내수, 수출 부진으로 대기업의 신용위험이 높지만 담보자산 가치가 크기 때문에 부도가 날 경우 손실률은 낮다. 반면 중소기업의 지식재산 등 자산은 저평가되기 때문에 부도가 나면 회수율이 급격히 떨어진다”고 말했다.

이에 대해 은행권 한 관계자는 “건전성에 문제가 없는 수준에서 대출 성장을 이루고자 수요와 산업별 위험도를 고려해 대기업보단 중소기업 중심의 우량자산 확대에 힘쓰는 중”이라며 “우량 중소기업 대출은 단위당 리스크 부담이 적다는 점도 이점”이라고 설명했다.

그는 이어 “비외감 기업에 대한 객관적 경영정보를 확보하기 어려웠던 과거와 달리, 이젠 외부 평가 업체와의 협업과 당국과 금융공공기관이 보유한 비외감 정보의 무료 개방으로 선제적인 리스크 관리 및 모니터링 시스템 구축이 가능해졌다”고 덧붙였다.