교체매매로 국내 장기채 늘리며

자산 잔존만기 지속 확대 중

대신 평가익 감소로 RBC 40%p ↓

<대한금융신문=유정화 기자> 한화생명이 해외투자 자산을 국내로 다시 돌렸다. 비교적 낮은 금리의 국내 채권에 투자하더라도 오는 2023년 도입될 새 재무건전성 규제 대응에 유리하다는 판단이 작용했다.

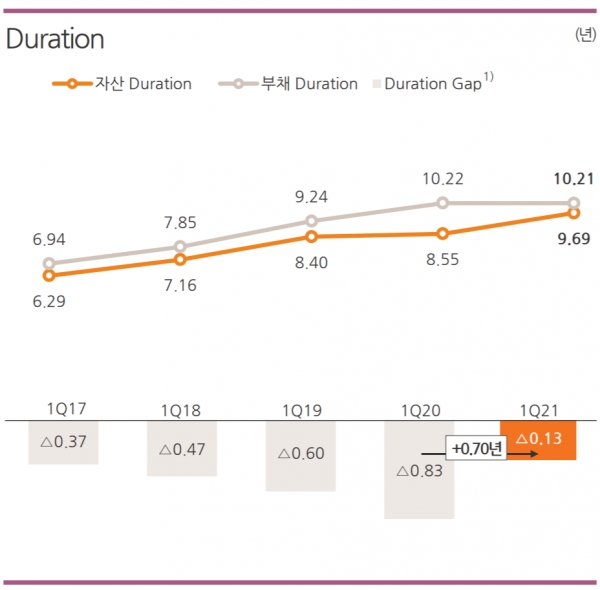

14일 한화생명의 2021년 1분기 컨퍼런스 콜(실적발표회)에 따르면 듀레이션 갭은 전년 동기 대비 0.70년 개선된 마이너스(-) 0.13년이다.

자산 듀레이션은 9.69년, 부채 듀레이션은 10.21년이다. 한화생명 측은 "적극적 자산부채종합관리(ALM)를 통한 자산 듀레이션 확대 등으로 전년 대비 0.70년 개선했다"고 설명했다.

듀레이션은 시장금리가 1%포인트 변화할 때 자산·부채의 가치가 변화하는 정도를 나타내는 민감도 지표다. 자산·부채 듀레이션 갭이 벌어지면 금리리스크가 확대된다.

한화생명은 오는 2023년 도입될 신지급여력제도(킥스·K-ICS)에 대응하기 위해 자산 듀레이션을 늘려야 하는 상황이다. 킥스가 도입되면 한화생명의 부채 듀레이션이 15년까지 증가한다.

해외 장기채권 비중을 줄이고 국내 장기채권을 늘리는 데 집중하면서 자산 듀레이션을 지난해 1분기 8.55년에서 2분기 8.99년, 3분기 9.34년, 4분기 9.60년, 올해 1분기 9.69년으로 지속 확대했다.

해외채권은 국채보다 수익률이 높은 편이지만 한국과 미국간 금리역전이나 환율변동이 발생할 경우 헤지(위험 회피) 비용과 환손실에 대한 부담이 커지는 등 자본변동성이 크다.

한화생명의 채권 포트폴리오를 보면 지난해 1분기 39% 수준이던 해외 장기채권 비중은 올해 9%포인트 줄어든 30%를 차지했다. 같은 기간 국내 장기채권 비중은 48%에서 62%로 늘어났다.

한화생명 진기천 투자사업팀장은 "보유한 부채가 원화 부채다보니 가령 국내외 금리가 반대로 움직일 경우 해외 채권이 금리민감도를 헤지하기 보다는 변동성을 확대시키는 등 효과가 제한적인 부분이 있다"며 "실질 관점에서 부채 금리리스크 헤지 목적으로 국내 금리 수준을 고려해 교체매매를 지속할 계획이다"고 말했다.

오는 6월부터 부채 듀레이션이 현행 최장 30년에서 50년으로 단계적으로 확대하도록 제도가 바뀌는 점도 보험사들의 듀레이션 관리에 부담이 될 전망이다.

한화생명 김병호 리스크관리팀장은 "제도가 진행 중인 내용이기 때문에 확정지어서 말할 순 없지만, 개정에 따라서 부채 듀레이션이 1.6년 가량 증가하게 된다"며 "다만 만기불일치위험액이 최저금리위험액을 초과하지 않아 RBC 차원에서 재무적으로 큰 부담은 없다"고 강조했다.

한화생명의 지급여력(RBC)비율은 금리 상승에 따른 매도가능채권평가익 감소 등의 영향으로 전년 동기 대비 40.6%포인트 하락한 205.0%를 기록했다.

한화생명은 선제적으로 킥스 도입에 대비한다는 방침이다. 한화생명 측은 "현 제도하에서 금리 상승은 RBC비율에 부정적 영향을 미치지만 신제도하에서 금리 상승은 요구자본 부담을 경감시키는 긍정적인 요소"라며 "한화생명은 오는 2023년 도입될 신제도에 입각해 건전성 관리체계를 강화해 나갈 계획"이라고 말했다.