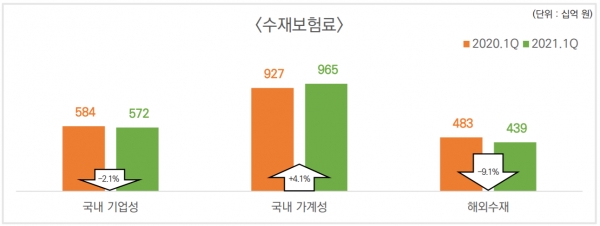

수재보험료 전년동기 대비 0.9% 감소

"대형계약 월도차 영향…회기내 회복"

<대한금융신문=유정화 기자> 코리안리의 수재보험료 성장세가 주춤했다. 실적에 효자 노릇을 해온 국내 기업성·해외 부문의 수재보험료가 일회성 요인으로 감소한 영향이 컸다.

17일 코리안리 2021년 1분기 실적발표자료에 따르면 코리안의 수재보험료는 1조9757억원으로 전년 동기 대비 185억원(-0.9%) 줄었다. 같은 기간 국내 기업성과 해외부문 수재보험료는 각각 2.1%, 9.1% 감소한 5720억원과 9650억원을 기록했다. 다만 국내 가계성 수재보험료는 4.1% 성장한 9650억원을 기록했다.

코리안리는 국내 유일의 전업 재보험사다. 재보험은 보험사가 맺은 보험계약의 책임 일부를 다른 보험사에 인수시키는 보험을 말한다. 보험사의 보상책임을 분담해줘 보험사를 위한 보험으로 여겨진다. 수재보험료는 다른 보험사로부터 받는 재보험료를 의미한다.

수재보험료 역성장은 일부 대형 계약에서 보험료가 원래 납입되어야 할 시기(보통 월단위)보다 늦게 납입된 일시적 영향이 큰 것으로 풀이된다. 코리안리 측은 "기업성·해외수재 일부 대형계약 월도차 영향 등으로 일시적 역성장이나 회기내 성장성을 회복할 것으로 전망한다"고 설명했다.

기업보험을 수재할 경우 보험료 납부 시점이 계약 체결과 1~2달 차이가 나는 경우가 종종 있다. 예를 들어 재산종합보험이나 플랜트보험 등 다수의 보험을 계약할 경우 보장 개시 시점이 납부 시점과의 차이에서 월도차가 발생한다. 따라서 분기별로는 실적의 등락에 영향을 미칠 수 있지만 보통 연단위로는 그 영향이 상쇄된다.

올해 코리안리는 국내 가계성 물건에서의 손실을 국내 기업성과 해외수재 물건에서 선전을 통해 보험손익을 만회했다. 코리안리는 1분기 보험영업이익으로 전분기 대비 흑자 전환한 124억을 기록했다. 1분기 기준 국내 기업성과 해외수재 보험 부문의 합산비율은 각각 87.9%와 95.9%로 101.9%를 기록한 국내 가계성보다 수익성이 높게 나타났다.

코리안리는 수년간 높은 수익성 시현이 가능한 국내 기업성과 해외수재 보험 부문을 확대하는 포트폴리오 전략을 지속해왔다. 지난해까지 해외수재와 국내 기업성 수재보험료의 5년 평균 성장률은 각각 9.9%, 2.4%다.

코리안리가 기업·해외수재 부문 인수지침을 강화한 점도 수재보험료 감소에 기인했다. 지난해 코리안리는 대형 화재사고로 국내 기업성 보험의 손해율이 악화된 데 이어 해외에서 신종 코로나바이러스 감염증(코로나19) 여파로 실적이 뒷걸음친 바 있다. 올해에도 코로나19 관련 손해액이 약 270억원이 발생했다.

코리안리 관계자는 "해외수재의 경우 코로나19 사태가 영향이 주 요인이므로 인수시 코로나 관련 책임 관계를 명확히 하도록 인수 지침에 반영했다"며 "국내 기업성은 수재 포트폴리오에서 큰 부분을 차지하므로 신중한 인수를 위해 노력하고 있다"고 말했다.