영업익 1557억…모두 흑전

"코로나 진정 시 악화 우려"

<대한금융신문=유정화 기자> 주요 손해보험사들이 올해 1분기 자동차보험 만년 적자서 탈출했다. 보험료 인상 효과가 결정적인 영향을 미친 것으로 풀이된다.

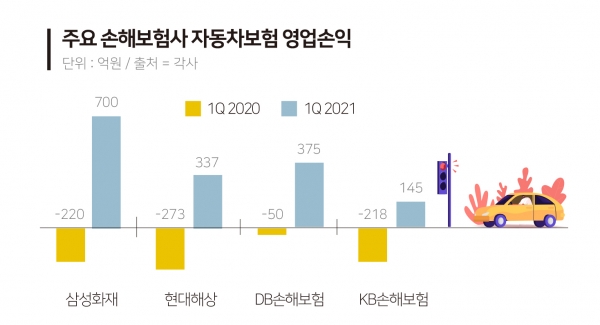

24일 보험업계에 따르면 삼성화재, 현대해상, DB손해보험, KB손해보험 등 상위 4개 손해보험사가 지난 1분기 자동차보험에서 거둔 영업이익은 1557억원으로 전년 동기 대비 흑자 전환했다. 이들 4개 보험사의 자동차보험 시장점유율은 83.7%에 달한다.

상위 4개 손보사의 자동차보험 합산비율(손해율+사업비율)은 1분기 94.8~97.5% 수준을 기록했다. 합산비율은 보험사가 받은 보험료 대비 지급한 보험금의 비율인 손해율에 사업비율을 더한 개념이다. 합산비율이 100% 보다 낮으면 흑자 높으면 적자다.

자동차보험 실적이 대폭 개선된 데는 보험료 인상 효과가 크게 작용했다. 삼성화재의 올해 1분기 자동차보험 손해율은 전년 동기 대비 6.5%포인트 하락한 79.8%를 기록했다. 담보당 경과보험료가 증가하면서 손해율이 5.7%포인트 개선됐다. 건당손해액(-0.7%포인트), 사고율 감소(-0.1%포인트) 등도 요인이지만, 요율인상 효과가 실질적인 손해율 개선을 이끌었다는 의미다.

최근 2년 사이 손해보험사들은 세 차례 자동차보험료를 인상했다. 지난해에는 개인용 차량 기준으로 삼성화재가 4.4%, 현대해상 4.3%, DB손해보험은 4.3%, KB손해보험 4.4% 수준으로 보험료를 올렸다.

자동차보험 사업비율 하락도 실적 개선에 한몫했다. 인터넷·모바일을 통한 비대면(TM/CM) 채널 확대에 따라 사업비를 절감한 것으로 보인다. 특히 CM채널은 시스템 구축을 위한 초기 투자비용을 제외하면 대면채널과 달리 설계사에게 지급할 수수료가 없다. 한 번 가입 이후엔 재가입율도 높아 투입한 비용대비 효과도 높다.

올해 1분기 삼성화재는 전체 자동차보험 매출에서 비대면 채널 매출이 차지하는 비중이 50.3%로 절반을 넘어섰다. 뒤이어 DB손보 47.6%, 현대해상 34.7%, KB손보 32.6% 순일 정도로 비대면매출 비중은 점차 늘어나는 추세다.

아직 1분기 실적이지만 손보사들이 자동차보험에서 흑자를 기록한 건 지난 2017년 이후 4년 만이다. 손보사가 자동차보험에서 흑자를 기록한 건 지난 2017년(266억원)이 마지막이었다. 이후 2018년(-7237억원), 2019년(-1조6445억원), 2020년(-3799억원)으로 매년 적자였다.

손보업계는 장기적으로 자동차보험 수익성이 악화될 가능성이 높다고 보고 있다. 코로나19가 진정돼 자동차운행량이 증가할 경우 보험금 지급이 늘면서 손해율이 악화할 수 있기 때문이다.

DB증권 이병건 연구원은 "'안전속도 5030' 시행 등 교통문화 개선과 요율인상 효과로 흑자 기조가 2~3분기 정도 지속될 수 있다"면서 "하지만 2017년 흑자가 오래가지 않은 것처럼 올해 적정한 수준의 보험료 인상이 없다면 내년에 적자로 돌아설 가능성이 높다"고 말했다.

한 보험사 관계자는 "하반기 백신 접종 등으로 코로나19가 영향이 완화되면 손해율이 악화할 것으로 예상되고 현재 공임·도장비 증가 등 원가 상승요인이 존재하는 상황"이라며 "정비수가 인상 논의에 착수한 만큼 하반기에는 보험료 인상 요구가 다시 불거질 수 있다"고 설명했다.