‘빚투’ 열기에 주식담보 대출 진출

성장세 빨라도…이미지 관리로 머뭇

<대한금융신문=박진혁 기자> ‘빚투(빚내서 투자)’ 열풍으로 BC·롯데카드가 단기간에 스탁론 잔액을 끌어올린 것으로 나타났다. 반면 다른 카드사들은 진출을 꺼리는 분위기다.

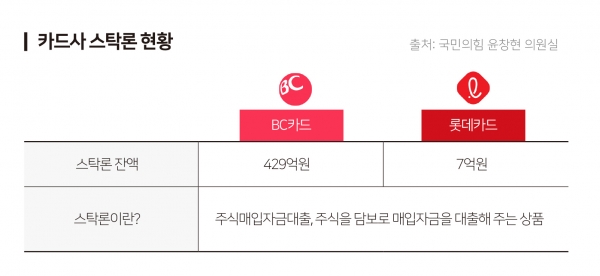

15일 국민의힘 윤창현 의원실에 따르면 지난 4월 말 기준 카드사의 스탁론 잔액은 436억원(BC 429억원, 롯데 7억원)을 기록했다.

스탁론은 주식 매입자금 대출로 주식을 담보로 주식 매입자금을 대출해 주는 상품이다. 최근 개인투자자를 중심으로 국내 주식시장이 활황이자 스탁론에 대한 수요가 생겼다.

카드사들은 올해 하반기 최고금리 인하, 가맹점 수수료율 재산정 등이 예고되면서 수익성 악화가 전망되는 상황이다. 이에 BC, 롯데카드는 수익구조 다각화를 위해 스탁론 상품을 출시했다. 현재 BC와 롯데카드를 제외한 카드사들은 스탁론을 취급하지 않는다.

카드사의 입장에서 스탁론은 매력적인 시장이다. 지난 수년간 캐피탈과 저축은행에서 검증된 안정적인 상품이고, 따로 허가가 필요 없이 약관 제정 후 사후신고만 하면 돼 절차도 간단하다.

특히 카드사들은 그간 담보대출을 거의 취급하지 않아왔다. 때문에 스탁론은 상품 다변화와 안정성 측면에서도 좋은 평가를 받는다.

성장세도 빠른 편이다. BC카드가 지난해 12월, 롯데카드가 지난 4월부터 스탁론 상품을 출시한 것을 감안하면 5개월 만에 436억원 이상의 대출이 실행됐다.

하지만 다른 카드사들은 당분간 스탁론 상품을 내놓지 않을 전망이다. 금융당국이 연일 가계대출 관리를 강조하고 있어서다.

스탁론은 주식에 대한 대출이라는 특성상 투기성 자산으로 지적되기 쉽다. 또 기존에 없던 대출 상품을 출시하면 가계대출 증가에 일조한다고 비칠 수 있다.

후발주자로 유력했던 하나카드도 내부 검토 후 스탁론 상품을 출시하지 않는 것으로 결정했다. 다른 카드사들도 스탁론 시장에 진출하지 않을 계획이다.

카드업계 관계자는 “스탁론 시장에 참여하지 않는 것은 이미지 관리 때문도 분명히 있다”며 “특히 스탁론처럼 목적이 명확한 상품은 금융당국의 뭇매를 맞기 쉽다”고 말했다.

다른 카드사 관계자는 “빚투, 영끌(영혼까지 끌어모아 투자) 등에 대한 비판이 많아 조심스러운 상황”이라고 말했다.