2년 새 판매액 3배↑…주담대 시장 잠식

“재주는 은행이 부리고 생색은 정부가”

대응책으로 내달 금리상한 주담대 출시

<대한금융신문=안소윤 기자> 정부가 실수요자 대출 규제 완화 방안으로 내놓은 보금자리론 부흥책에 은행들이 속앓이하고 있다. 보금자리론 판매가 늘면 업무가 가중되고 자체 주택담보대출(이하 주담대) 취급은 줄어 수익성 측면에서 득 될 게 없기 때문이다.

22일 금융권에 따르면 내달부터 만 39세 이하 청년과 혼인 7년 이내 신혼부부들은 40년 만기 보금자리론을 이용할 수 있게 된다. 현재 만기가 가장 긴 주담대는 30년짜리인데, 이보다 10년 길어지는 것이다. 그만큼 매달 갚아야 할 원리금 부담이 줄어드는 효과가 있다.

40년 모기지는 만기 내내 고정금리로 제공돼 금리상승위험을 완화할 수 있고, 3년 이후부터는 목돈이 생기면 수수료 없이 원금을 더 빨리 상환해도 된다. 보금자리론의 세대당 한도도 기존 3억원에서 3억6000만원(최대 주택담보인정비율(LTV) 70%)으로 늘어난다.

이번 보금자리론 요건 개선은 지난 4월 발표된 가계부채 관리방안과 지난달 발표된 ‘서민·실수요자 금융지원방안’의 후속 조치에 따른 것이다. 가계부채 증가율 억제를 위한 정부의 주담대 규제 강화로 인해 내 집 마련이 어려워진 무주택 실수요자들을 지원한다는 취지다.

이를 두고 은행들은 내심 불만을 드러내고 있다. 보금자리론 판매 증가는 업무만 가중될 뿐 수익에 별 도움 되지 않아서다.

은행은 주택금융공사가 공급하는 보금자리론을 대신 판매하고, 건당 대출금의 1% 내외로 수수료를 받는다. 정책모기지 상품이다 보니 펀드나 방카슈랑스 판매 수수료와 비교해 낮은 수준이다.

또 보금자리론 판매가 늘게 되면 그만큼 은행에서 공급하는 자체 상품에 대한 수요는 줄어들 수도 있다. 금융소비자로선 같은 값이면 금리 및 상환 조건이 좋은 정책상품을 선택하기 마련이다.

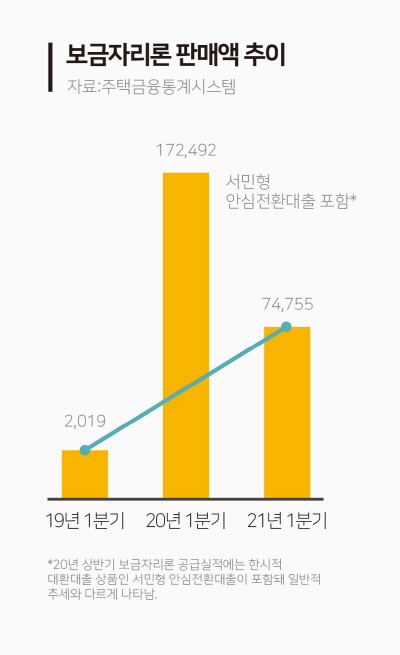

보금자리론 판매액은 정부의 지속적인 요건 완화책에 힘입어 지난 2019년 1분기 1조9302억원에서 올해 1분기 7조4755억원으로 2년 새 3배 가까이 불어났다.

은행 입장에선 보금자리론 판매 비중을 낮추고 싶어도 마땅한 방법이 없다. 정부의 보금자리론 공급 한도 내에서 수요가 있으면 판매를 거절할 수 없다.

은행권 한 관계자는 “정책상품인 보금자리론은 판매를 위한 설명 및 상담에 더 많이 시간이 소요되면서도 받을 수 있는 판매, 관리 수수료는 매우 낮다”며 “주택상품이라 건당 대출금은 큰편 이지만, 금리 상승기엔 자체 상품을 팔아 높은 이자를 받는 게 이득이지 않겠냐”고 말했다.

이어 “각종 가계부채 억제책으로 안정적 수익원인 자체 주담대 취급이 줄고 있는 데, 이를 1%대 채권 이자수익으로 대체해야 하는 셈”이라며 “무주택자를 위한 정책모기지의 역할을 강화하는 것은 중요하지만 결국 부담은 은행이, 생색은 정부가 내는 구조”라고 덧붙였다.

한편 은행들은 내달 보금자리론 요건 완화에 맞춰 연간 또는 5년간 이자 상승 폭을 일정 한도로 제한하는 ‘금리상한형 주택담보대출’을 새롭게 내놓을 방침이다.

장기 고정금리 상품인 보금자리론과 마찬가지로 금리 상승기에 유리하면서도, 부부합산 연 소득 7000만원 이하, 시가 6억원 이하 주택 보유자 등 제한이 있는 보금자리론과 달리 소득이나 집값과 상관없이 변동금리 대출자라면 누구나 이용할 수 있어 찾는 수요가 많을 것으로 기대하고 있다.