신규 부대업무 승인 사례 없어

업계 “신사업 진출은 어불성설”

<대한금융신문=박진혁 기자> 저축은행의 부대업무 규정이 완화된 지 1년이 넘었지만 신규 부대업무를 승인받은 사례는 단 한건도 없는 것으로 나타났다.

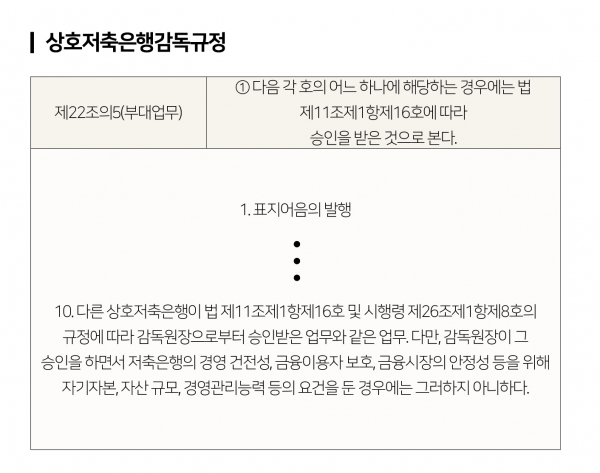

22일 금융권에 따르면 지난해 3월 다른 저축은행이 승인받은 부대업무는 별도의 승인 없이도 취급할 수 있도록 한 상호저축은행감독규정 개정안이 시행됐다.

만약 OK저축은행에서 인형 상품을 판매를 금융당국으로부터 승인받으면 다른 저축은행은 승인 과정 없이 해당 사업을 영위할 수 있다는 의미다.

이전에는 저축은행이 새로운 부대업무를 취급하기 위해서는 같은 사업이라도 업체별로 금융당국의 승인을 받아야 했다.

하지만 현재까지 타 저축은행을 따라 부대업무를 취급한 저축은행은 한 곳도 없다. 금융감독원에 부대업무를 승인받은 저축은행이 없기 때문이다. 이미 부대업무 승인의 진입장벽이 높고 규제로 허용업무가 제한돼있어서라는 것이 업계 관계자들의 전언이다.

저축은행은 새로운 부대업무를 승인받기 위해 금융당국에게 △자기자본 △자산 규모 △경영 건전성 △금융이용자 보호 △경영관리능력 등의 요건을 평가받아야 한다. 또 사업의 당위성과 계획 등도 금융당국에 알려야 한다.

저축은행이 포지티브 규제를 적용받고 있다는 점도 신사업 진출이 어려운 이유 중 하나로 꼽힌다. 포지티브 규제란 법률과 규제에 기재된 업무만 허용하고 이외의 사업은 허용하지 않는다.

금감원의 저축은행 표준업무방법서에 명시된 사업만 영위할 수 있다는 의미다. 일례로 저축은행은 골드바 판매가 부대업무로 기재돼 있지만 은 판매, 금계좌 발급 등 유사한 사업은 불가능하다. 또 스포츠 팀을 운영하는 저축은행의 경우 티켓을 판매할 수 없다.

저축은행업계는 부대업무 규정 완화에 회의적인 입장이다. 신규 부대업무 승인이 불가능에 가까운 상황에서 후발주자의 승인을 완화하는 것으로는 효과를 보기 어렵다는 것이다.

한 저축은행 관계자는 “저축은행이 영위할 수 있는 사업이 적고, 새 부대업무를 설득하는 과정도 어렵다”라며 “최근 저축은행의 기존 업무에 적용되는 규제도 강화하는 상황에서 어떤 저축은행이 총대를 메고 신규 부대업무 승인을 받을지 모르겠다”라고 말했다.