전월比 101.5%↑…연중 최대치

담보처분금 미달로 깡통 되기도

#A씨는 약 6000만원의 신용융자금으로 주식을 매수했으나, 주가가 급락하며 담보유지비율을 충족시킬 수 없게 됐다. 이에 보유한 주식 대부분을 매도했지만, 한참 모자란 담보처분금액으로 계좌에는 800만원의 미수금만 남았다.

주식신용거래가 급증하는 가운데 주식 반대매도 규모가 연중 최대치를 기록하면서 금융감독원이 소비자경보(주의단계)를 발령했다.

주식 반대매도는 신용거래를 통해 주식을 매수한 투자자가 빌린 돈을 갚지 못할 경우 증권사에 의해 보유 주식을 강제 매각당하는 것을 말한다.

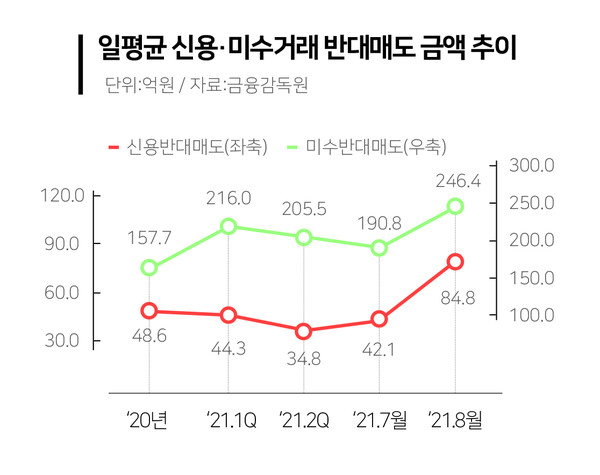

금감원은 27일 지난달 중 신용거래 관련 반대매도 금액이 일평균 84억8000만원으로 연중 최대치를 기록했다고 밝혔다. 개인투자자의 신용융자 잔고는 25조7000억원으로 지난해 3월말(6조6000억원) 대비 약 3.9배 증가했다.

금감원은 “투자자들이 주식신용거래에 대한 위험을 정확히 인식하고 향후 발생 가능한 위험에 적절히 대응해야 한다”라며 “피해를 예방하기 위해 투자 유의사항을 인지”할 것을 당부했다.

먼저 금감원은 주가 급락 시 신용거래 투자자의 손실은 확대 및 가속화될 수 있다고 조언했다. 신용거래의 경우 주가가 떨어지면 담보유지비율 미달로 반대매도가 증가하고 이에 따라 다시 주가 하락으로 이어지는 연쇄 작용이 발생할 수 있다.

담보유지비율이 미달될 경우 증권사는 추가담보 납입을 요구할 수 있다. 일반적으로 증권사는 담보가치가 신용융자잔액의 140% 이상 유지될 것을 요구한다.

추가담보 미납 시 증권사는 담보물을 임의로 반대매도할 수 있다. 증권사는 주식을 전일 종가 대비 통상 15~20% 할인한 가격으로 매도주문하며, 이때 반대매도금액은 담보부족액보다 훨씬 많을 수 있다.

담보처분금액이 신용융자잔액에 미달하면 깡통계좌가 될 수 있다. 보유주식이 단기간 급락하는 경우 보유주식 전부를 반대매도당할 수 있으며, 매도금액이 신용융자잔액에도 못 미치면 신용융자금액을 초과하는 손실이 발생할 수 있다는 것이다.

마지막으로 최근 금융권 대출한도 관리 강화로 추가담보 확보가 어려울 수 있다. 가계대출 증가세의 적정 관리를 위해 금융회사의 대출한도 관리가 강화되고 있어 추가담보 납입을 위한 자금 확보가 용이하지 않을 수 있다.

금감원은 “투자손실 위험을 감당할 수 있는지 먼저 따져보고 신용거래보다 유리한 조건의 금융상품 여부도 확인”하라며 “또 신용거래 약관과 담보비율을 수시로 검토하고 담보부족 시 추가담보를 조달할 수 있는 자금원을 확인”하라고 당부했다.

이어 “증권사로 하여금 주식 신용거래에 대한 충실한 설명의무 이행 및 내부통제 강화를 지도할 계획”이라 밝혔다.

정태현 기자 jth@kbanker.co.kr