규제 미포함돼 단기대출 상승 전환

“실수요자 이자 부담 가중 가능성”

금융당국이 카드사의 장기대출 상품인 카드론에 DSR(총부채원리금상환비율) 규제를 적용하기로 결정하면서, 고금리 단기대출 상품인 현금서비스 이용이 늘어날 것으로 관측된다.

29일 금융위원회에 따르면 내년부터는 차주단위 DSR 산정 시 카드론이 포함된다. DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말한다.

그간 금융당국은 저소득자와 저신용자의 금융위축 가능성을 감안해 카드론을 DSR 규제에서 제외해 왔다. 하지만 카드론 잔액이 불어나면서, 내년 7월 예정돼 있던 규제를 오는 1월로 앞당긴 모습이다.

금융당국의 카드론 경계는 처음이 아니다. 지난달 가계부채 점검회의에서는 현대카드와 롯데카드를 불러 증가율 목표치를 준수하라고 주문한 바 있다. 금융당국이 설정한 카드사들의 가계대출 증가율은 5~6%다.

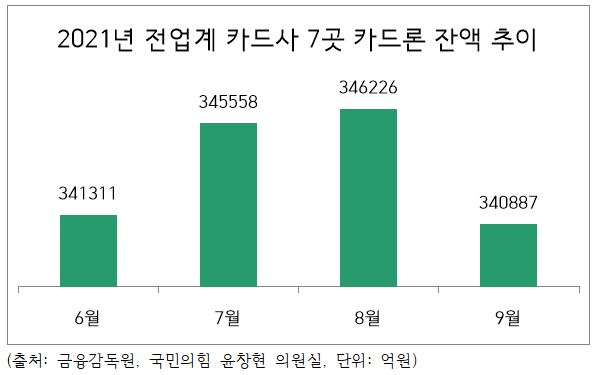

카드론 옥죄기와 함께 카드사들의 카드론 잔액은 지난달 15개월 만에 감소세로 접어들었다. 국민의힘 윤창현 의원실에 따르면 지난달 7개 전업카드사(신한·KB국민·삼성·현대·롯데·우리·하나)의 카드론 잔액은 34조887억원으로 전월(34조6226억원) 대비 5000억원 이상 줄어든 것으로 나타났다.

반면 그간 외면받았던 현금서비스에는 순풍이 불고 있다. 현금서비스는 다가오는 DSR 규제에도 포함되지 않아 규제에서 자유롭고, 당초 고금리 상품이기에 금리 인상 영향도 적다.

지난 7월 한국은행의 기준금리 인상 이후 카드론 평균금리는 꾸준히 상승했다. 지난 6월 12.45~13.52%였던 카드론의 평균 금리는 지난달 12.60~15.43%까지 오른 것으로 나타났다. 현금서비스의 평균금리는 지난 6월 기준 17.78%~19.90%로 이미 법정 최고금리에 근접해 오를 여지가 적다. 카드론과의 금리 격차가 좁혀지고 있다는 의미다.

이에 카드사에서 현금서비스 자산이 증가하고 있는 것으로 나타났다. KB금융그룹 경영실적에 따르면 지난 3분기 KB국민카드의 현금서비스 자산은 1조1088억원으로 금융감독원이 집계한 2분기 자산(9858억원)보다 12.5% 증가했다. 올 1분기(9328억원)까지 하락세였다는 것을 감안하면 2분기부터 상승 전환이다.

신한카드의 3분기 현금서비스 자산도 1조6344억원으로 지난 2분기(1조5980억원) 대비 소폭 증가한 것으로 나타났다.

고금리 상품인 현금서비스 수요가 늘어나면서, 실수요자에게 이자 부담이 더욱 가중될 수 있다는 우려도 나온다. 금융당국 실수요자 대출을 보호하겠다면서, 카드론을 DSR 규제에 포함한 것이 이해가 안 된다는 지적이다.

한국신용카드학회 서지용 학회장은 “전세·중도금 대출만 실수요로 인정하고 카드론 사용은 제한한다는 점에서 이번 가계부채관리 방안은 사실상 카드론 규제 강화방안”이라며 “이렇게 되면 오히려 실수요자들이 고금리 상품으로 몰릴 수 있고, 차주들의 부담과 대출 여건이 상당히 안 좋아질 가능성이 있다”고 말했다.

박진혁 기자 pjh@kbanker.co.kr