전년比 40%↑…역대최고 실적

연체율·NPL비율 관리도 양호

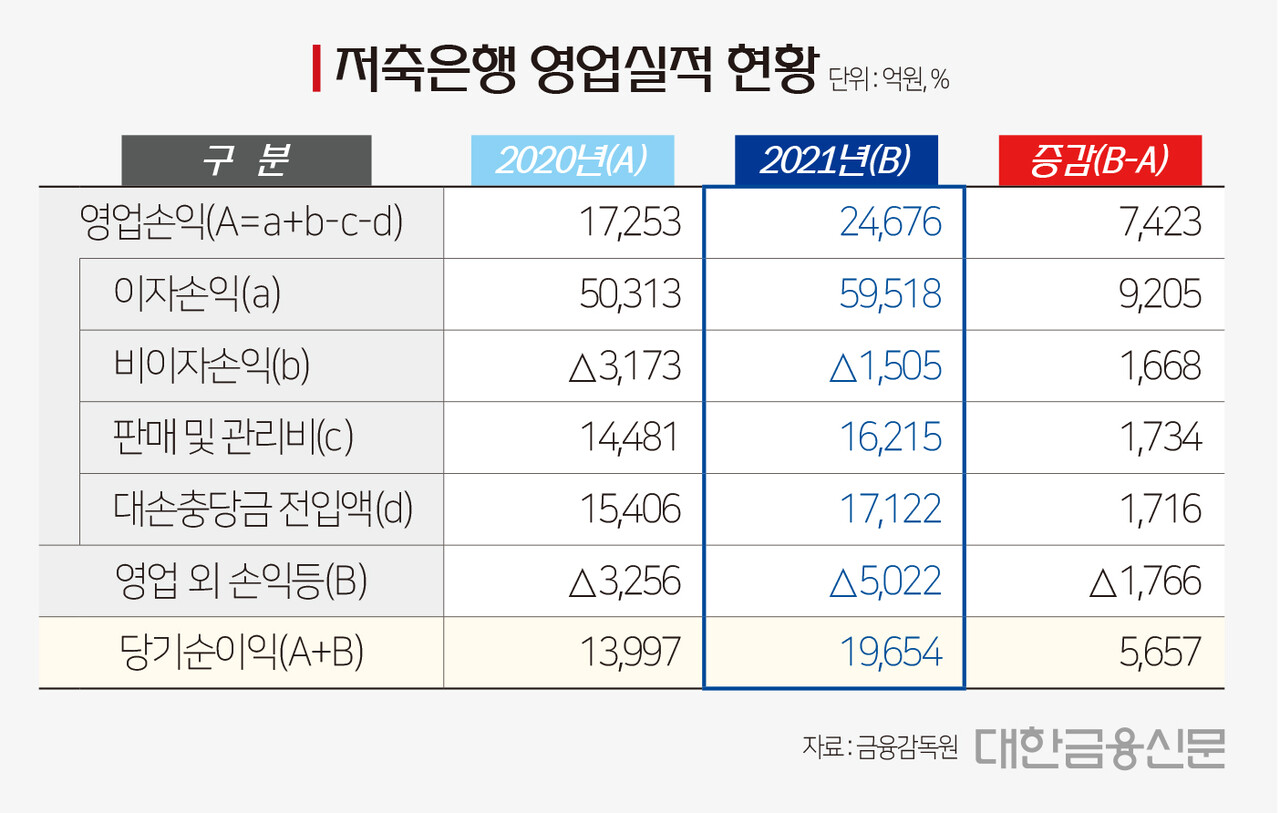

국내 저축은행들이 지난해 1조9654억원의 당기순이익을 올린 것으로 집계됐다. 대출 수요가 늘어나면서 이자수익이 크게 늘었다.

30일 금융감독원에 따르면 국내 저축은행의 2021년 당기순이익은 1조9654억원으로 전년 동기 대비 40.4%(5657억원) 증가했다. 관련 통계를 작성한 1999년 이래 최대 규모다.

대손충당금 전입액 1716억원 등의 비용이 증가했으나, 이자손익(9205억원)이 더 많이 증가하며 순이익이 확대됐다.

같은 기간 총자산은 92조원에서 118조2000억원으로 28.5%(26조2000억원) 증가했다. 총대출이 77조6000억원에서 100조5000억원으로 29.5%(22조9000억원) 증가한 영향으로 풀이된다.

자산건전성은 총여신 연체율이 하락하는 등 대체로 양호한 편에 속했다. 지난해말 총여신 연체율은 2.5%로 전년말 3.3% 대비 0.8%포인트 하락했다. 2019년말 3.7%에서 지속 하락하고 있다.

기업대출 연체율이 3.4%에서 1.8%로 1.6%포인트 하락해 총 연체율 하락을 견인했다. 반면 가계대출 연체율은 3.3%에서 3.7%로 0.4%포인트 상승했다.

지난해말 고정이하여신(NPL)비율은 3.4%로 전년말 4.2% 대비 0.8%포인트 하락했다. 2019년말 47%에서 꾸준히 감소하고 있다.

자본적정성 지표인 BIS비율은 14.23%에서 13.40%로 0.83%포인트 하락했으나 규제비율인 7~8%에 비해 높은 수준을 유지하고 있다. BIS비율은 위험자산 대비 자기자본 비율을 말한다.

현재 금융당국은 자산 1조원인 업체에 대해선 8%, 1조원 미만인 업체에 대해선 7% 이상으로 유지하도록 규제하고 있다.

금융감독원 관계자는 “업권 성장세가 지속되면서 대출 증가로 이자수익이 확대되는 등 양호한 실적을 보이고 있다. 연체율과 고정이하여신비율도 지속 하락하는 등 건전성 지표도 대체로 괜찮은 편”이라며 “다만 코로나19 재확산, 대내외 경제 불확실성 등으로 다중채무자 중심 잠재부실이 현실화될 수 있다”라고 말했다.

이어 “손실흡수능력을 강화하도록 지도할 계획이며, 저축은행 외형 확대에 따라 리스크 관리 고도화 및 자본 충실도를 높이기 위한 노력을 지속할 것”이라고 덧붙였다.

대한금융신문 정태현 기자 jth@kbanker.co.kr