카드업권 리스자산 1년 새 30%↑

렌탈업 허용에 시장 진출 드라이브

수익성 악화에 직면한 카드사들이 타개책으로 리스업을 정조준하고 있다.

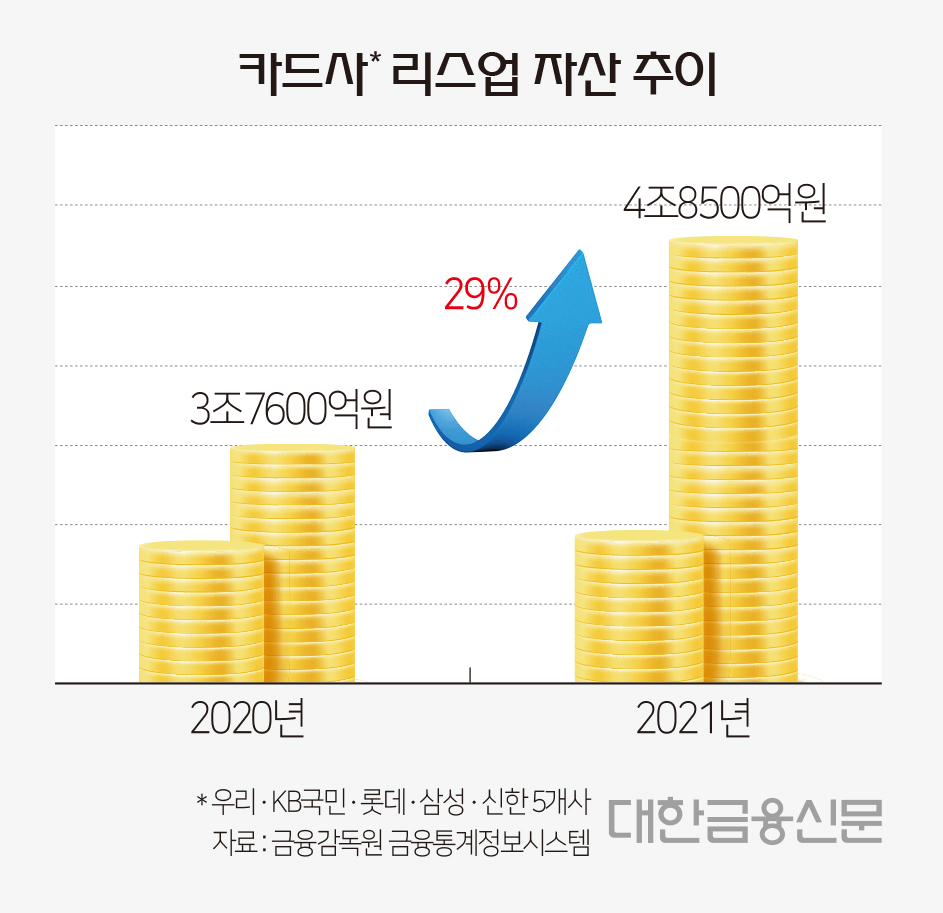

19일 금융감독원에 따르면 지난해말 우리·KB국민·롯데·삼성·신한 등 5개 카드사의 리스자산은 4조8500억원으로 전년말 3조7600억원 대비 29.1%(1조900억원) 늘었다.

카드사들은 그동안 리스업을 주류 사업으로 여기지 않았다. 일반적인 대출상품과 달리 리스업은 물건 구매부터 대여, 사후관리 등 많은 공수를 들여야 하기 때문이다.

하지만 업황 불황으로 수익성 제고가 절실해진 카드사들은 결제 금액 규모가 크고, 개인 고객에 비해 리스크가 적은 법인 고객을 늘리기 위해 리스업을 다시 주목하기 시작했다.

법인의 경우 업무에 필요한 자산인 시설, 기계, 자동차 등을 할부금융을 통해 직접 구매하는 것보다 이용료를 내고 빌려쓰는 걸 선호한다. 필요에 따라 사고 팔아야 되는 번거로움이 적고 거래에 따른 부가세도 줄일 수 있어서다.

금융당국이 지난 2020년 카드사에 소비자 효용 확대를 위해 렌탈 중개 플랫폼업을 허용한 데 이어 지난해 4월부터는 렌탈 시장 직접 진출의 길을 열어주면서 리스업 성장에 드라이브를 걸었다.

카드사들은 렌탈 플랫폼 사업을 영위하면서 렌탈 사업자와 소비자를 중개하는 역할을 담당, 부족한 영업력과 노하우를 보완했으며 자본력과 영업력을 토대로 렌탈 시장에서 경쟁력을 키워나갔다.

지난해 리스업 자산에서 가장 큰 성장률(115%)을 보인 우리카드는 자동차 금융 기반 리스업에 집중했다.

절세효과를 원하는 법인·개인사업자 고객부터 차량 구입 초기비용을 절약하고자 하는 개인 고객까지 다양한 수요층을 대상으로 서비스를 제공 중이다. 취급 차종도 국내외 가리지 않고, 승용차서부터 25인 이하 승합차, 7t 이하 화물차까지 다양한 상품군을 자랑한다.

KB국민카드는 개인 고객에게 특화된 ‘KB국민 올리스 인수형’ 서비스를 운영 중이다. 이 서비스는 KB국민카드와 제휴를 맺은 다양한 기업 상품 중 고객이 선택한 상품을 대신 구매하고 대여해준다. 약정 기간 이후 반납하거나 구매할 수 있는 선택권도 주어진다.

KB국민카드의 지난해 리스업 자산은 4400억원을 기록, 전년 대비 71% 뛰었다.

카드업계 한 관계자는 “카드업계 내 리스업이 급성장할 수 있었던 건 사업다각화 노력에 따른 리스상품 확대로 취급고가 늘어난 게 가장 크다”며 “오토리스 상품 외에도 다양한 생활밀착 상품들을 제공하는 등 지속해서 상품 확대에 집중하고 있다”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr