업계 유일 90일 커버리지 비율 100% 미만

조달 단기화 영향…CP·전단채 발행비중 87%

자산 회수기간은 장기화돼 위기대응 취약 우려

2023년 1월 10일 15:00 대한금융신문 애플리케이션에 표출된 기사입니다.

하나카드의 유동성 대응력 지표가 업계 최하위로 집계됐다. 지난해 급등한 회사채 발행비용을 절감하고자 단기자금 조달 방식에 치중한 영향으로 풀이된다.

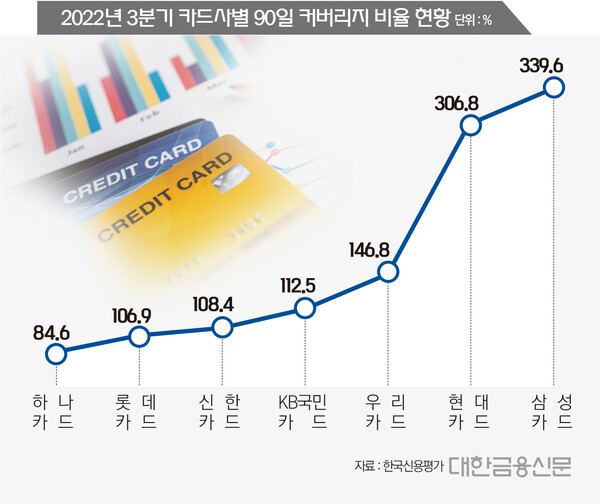

10일 한국신용평가에 따르면 지난해 3분기 하나카드의 90일 커버리지 비율은 84.6%다.

이 수치는 90일 이내 만기도래 차입 부채 대비 즉시 가용 유동성 자산을 얼마나 보유했는지를 나타낸다. 작을수록 단기 유동성 리스크에 취약하다고 볼 수 있다.

카드사별로 살펴보면 삼성카드가 339.6%로 가장 높았다. 이어 △현대카드 306.8% △우리카드 146.8% △KB국민카드 112.5% △신한카드 108.4% △롯데카드 106.9%로 집계됐다.

이중 100%를 밑도는 건 하나카드가 유일하다. 이는 90일 내 만기 도래하는 부채보다 현금화할 수 있는 자산이 더 적다는 것으로, 갑작스러운 스트레스에 대한 대응력이 취약하다고 볼 수 있다.

이는 하나카드가 단기자금 조달에 의존한 영향으로 풀이된다. 지난해 세계적으로 통화 긴축 기조가 확대되며 회사채 발행금리가 폭등하자, 카드업계는 비교적 비용이 적게 드는 단기자금 조달에 집중했다.

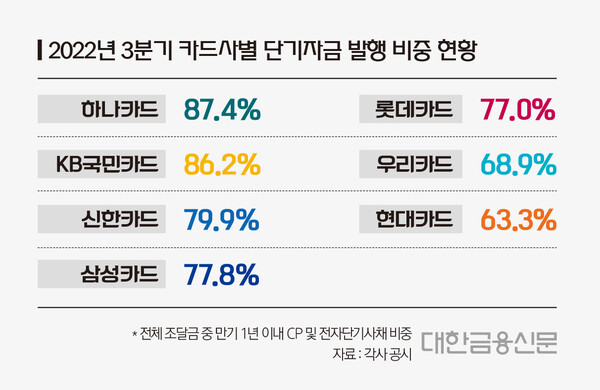

특히 하나카드의 단기자금 발행 의존도는 상당히 높다. 지난해 3분기 하나카드가 조달한 총 자금 중 만기 1년 이내 기업어음(CP) 및 전자단기사채 비중은 87.4%에 달한다. 현대카드(63.3%), 우리카드(68.9%)와는 20%포인트가량 차이를 보였다.

문제는 차입부채가 단기화되는 것과 달리 영업자산의 회수 기간은 장기화되고 있다는 점이다. 급작스런 스트레스가 발생할 시 부채 상환을 위해 보유자산을 회수할 수 있어야 하는데, 자산-부채 간 회수(만기) 기간 차이가 벌어지며 대응력이 떨어지고 있는 것.

지난해 3분기 하나카드의 할부금융 자산은 9481억원으로 전년 동기(2517억원) 대비 5배가량 폭증했다. 반면 카드자산의 경우 12.7% 증가에 그쳤다.

자동차 금융에 집중된 카드업계 할부금융업의 경우 비교적 규모가 크고 회수 기간이 긴 편이다. 자동차 금융은 통상 카드결제금 등 카드자산과 비교했을 때 안정적인 수익을 장기간 낼 수 있는 상품으로 평가되지만, 투자금이 오랜 기간 묶여 있어야 한다는 단점도 지녔다.

채영서 한신평 애널리스트는 지난달 ‘신용카드사의 최근 유동성 대응력 및 조달 리스크 점검’ 보고서를 통해 업계를 진단한 바 있다.

그는 “신용카드사가 할부자산 등 카드자산 외의 여신성 자산을 확대하면서 자산 듀레이션이 길어지는 가운데, 조달구조가 단기화되는 점은 유동성 관리 측면에서 부정적으로 작용한다”라고 말했다.

하나카드 관계자는 “지난해 3분기 90일 커버리지 비율이 일시적으로 떨어졌지만, 동년 11월 2000억원 규모의 장기차입과 12월 해외 ABS(자산유동화증권) 발행으로 100%대로 회복했다”라며 “향후에도 유동성을 확보하기 위한 자금조달 방법을 다각도로 모색해나갈 계획”이라고 말했다.

한편 1년간 빠르게 상승한 단기자금 조달금리도 하나카드의 부담을 가중할 전망이다. 지난해 9월말 하나카드가 발행한 전단채 금리는 3.6~4.0% 수준으로 전년 동월(1.2~1.5%) 대비 3배가량 올랐다.

대한금융신문 정태현 기자 jth@kbanker.co.kr