아파트 거래 증가·정책상품 영향에 모기지 늘고

'고금리' 부담으로 신용 중심 기타대출 6조 줄어

3월 금융권 가계대출이 전월 대비 5조원 줄어들며 감소세가 지속되고 있는 것으로 나타났다. 다만 특례보금자리론 실행, 아파트 매매거래 증가 등 영향으로 주택담보대출만 증가세로 전환했다.

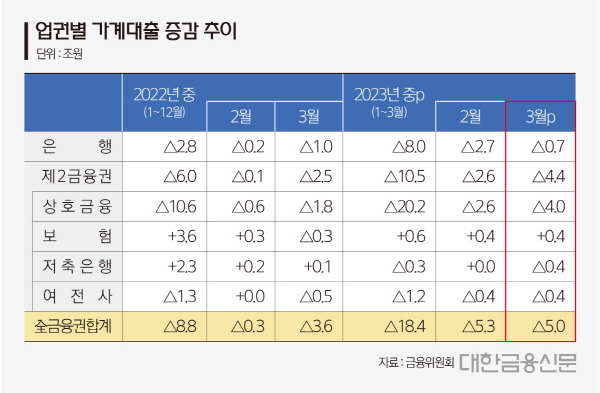

10일 금융위원회가 발표한 ‘2023년 3월중 가계대출 동향’에 따르면 지난달 전 금융권 가계대출은 전월(-5조3000억원) 대비 5조원 줄어들며 지난해 9월부터 감소추세를 이어가고 있다.

전년동월 대비 증감률은 -1.4%를 나타내 감소폭이 소폭 확대됐다. 2021년 4월 10%대까지 치솟았던 가계대출 증가율은 지난해 12월 -0.5%로 떨어진 데 이어, 올 1월 -1%, 2월 -1.3%, 3월 -1.4%로 감소폭이 확대되고 있다.

대출항목별로 보면 지난달 전 금융권 주담대가 증가세로 전환했고, 신용대출 등 기타대출도 감소폭이 확대됐다.

주담대는 제2금융권 주담대(-1조3000억원) 감소했으나, 은행권 주담대(2조3000억원) 증가 영향으로 총 1조원 늘어났다.

금융위 관계자는 “전세자금 수요 감소가 지속되었으나 아파트 매매거래 증가, 특례보금자리론 실행 등의 영향으로 증가로 전환했다”고 설명했다.

기타대출의 경우 고금리 영향에 신용대출을 중심(-3조2000억원)으로 6조원 줄어, 전월(-4조7000억원) 대비 감소폭이 더 커졌다.

업권별로는 은행권·제2금융권 가계대출이 모두 감소했다.

지난달 은행권 가계대출이 7000억원 줄었지만, 전월(-2조7000억원) 대비론 감소폭이 축소됐다. 은행권 주담대는 정책모기지(7조4000억원) 영향으로 2조3000억원 증가했으나, 전세대출(-2조3000억원)·집단대출(-9000억원)·일반개별주담대(-1조9000억원) 모두 감소했다.

기타대출의 경우 신용대출(-2조3000억원)을 중심으로 2조9000억원 줄었다.

제2금융권 가계대출은 보험(4000억원) 소폭 증가한 반면, 상호금융(-4000억원)·여전사(-4000억원), 저축은행(-4000억원)을 위주로 4조4000억원 감소했다.

금융위 관계자는 “가계부채가 안정적으로 관리되도록 모니터링을 지속하겠다”며 “고금리에 따른 가계부채 위험요인이 없는지도 점검해나가겠다”고 말했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr