특례보금자리·주식빚투 확대 영향

고금리 상호금융 대출은 대폭 감소

전 금융권의 가계대출 규모가 8개월 만에 증가 전환했다. 올 초부터 주택 매수 심리가 일부 회복했고, 주식시장이 다소 활기를 띠면서 신용대출 수요가 늘어난 영향으로 풀이된다.

금융위원회가 발표한 ‘2023년 4월 중 가계대출 동향’에 따르면 지난달 금융권 가계대출은 2000억원 증가했다. 지난해 8월 이후 첫 반등이다.

다만 4월 금융권 가계대출의 전년 동월 대비 증감률은 -1.5%로, 전월(-1.4%) 대비 소폭 확대됐으며, 지난해 11월 이후 6개월째 마이너스를 지속하고 있다.

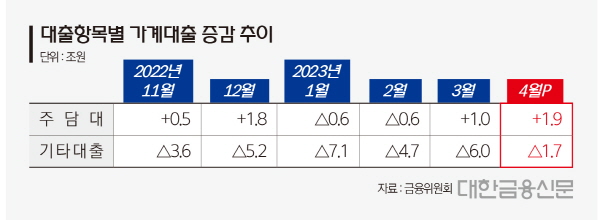

대출항목별로 주택담보대출은 제2금융권(-1조원)에서 감소했으나 은행권 주담대(2조8000억원) 증가 영향으로 총 1조9000억원 상승했다. 기타대출은 은행권(-5000억원)과 제2금융권(-1조2000억원) 모두 감소하며 총 1조7000억원 줄었다.

업권별로 4월 은행권 가계대출은 2조4000억원 증가하며, 올해 들어 처음으로 증가세로 전환했다.

은행권 주담대는 전세대출(-1조7000억원), 집단대출(-4000억원) 감소에도 불구하고 특례보금자리론, 적격대출 등 정책모기지 상품이 4조7000억원 늘어나 2조8000억원 상승했다.

특례보금자리론은 기존 보금자리론에 안심전환대출, 적격대출 등 정책모기지를 통합한 상품으로, 올해 1월 30일 출시돼 1년간 한시적으로 운영된다.

우대형은 연 4.05(10년)~4.35%(50년), 일반형은 연 4.15(10년)~4.45%(50년)의 금리가 적용된다. 저소득청년, 신혼가구, 사회적 배려층은 우대금리가 적용돼 최저 연 3.25(10년)~3.55%(50년) 금리로 이용할 수 있다.

주택금융공사에 따르면 낮은 고정금리로 장기간 이용할 수 있어 높은 호응을 얻으며 지난달 30일 기준 특례보금자리론 신청·접수가 30조9000억원을 기록했다. 4월 한 달간 신청·접수된 규모만 5조3000억원 수준이다.

또 은행권 기타대출은 전월 대비 5000억원 줄어들면서 전월(-3조원) 대비 감소폭이 많이 축소됐다. 신용대출 감소폭(-6000억원)이 전월(-2조3000억원)에 비해 둔화되면서다.

윤옥자 한국은행 시장총괄팀 차장은 “지난달 개인들의 주식 투자가 많이 늘었는데 그 중 일부는 신용대출을 활용했을 것으로 보인다”고 말했다

제2금융권은 보험(1000억원), 여전사(3000억원), 저축은행(200억원)은 소폭 증가한 반면, 상호금융(-2조6000억원)이 대폭 줄면서 총 2조2000억원 감소했다.

금융위 관계자는 “앞으로도 가계부채가 안정적으로 관리될 수 있도록 증감추이를 면밀히 모니터링하고 고금리에 따른 가계부채 위험요인이 없는지 지속해서 점검하겠다”고 말했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr