불분명한 책임소재, 도덕적 해이 유발해

감독기관 ‘행안부→금융위’ 이동 필요성

2023년 07월 06일 17:00 대한금융신문 애플리케이션에 표출된 기사입니다.

새마을금고의 연체율 구제안에 대해 우려의 목소리가 나오고 있다. 연체율 관리 방안이 임시방편에 불과하다는 지적이다.

6일 관계부처에 따르면 행정안전부는 부실채권 매각 또는 이자 감면 등으로 연말까지 새마을금고 연체율을 4% 이하로 낮춘다는 목표를 세웠다. 상호금융인 새마을금고는 신협, 농협, 수협 등과 함께 금융당국이 아닌 행안부의 관리감독을 받는다.

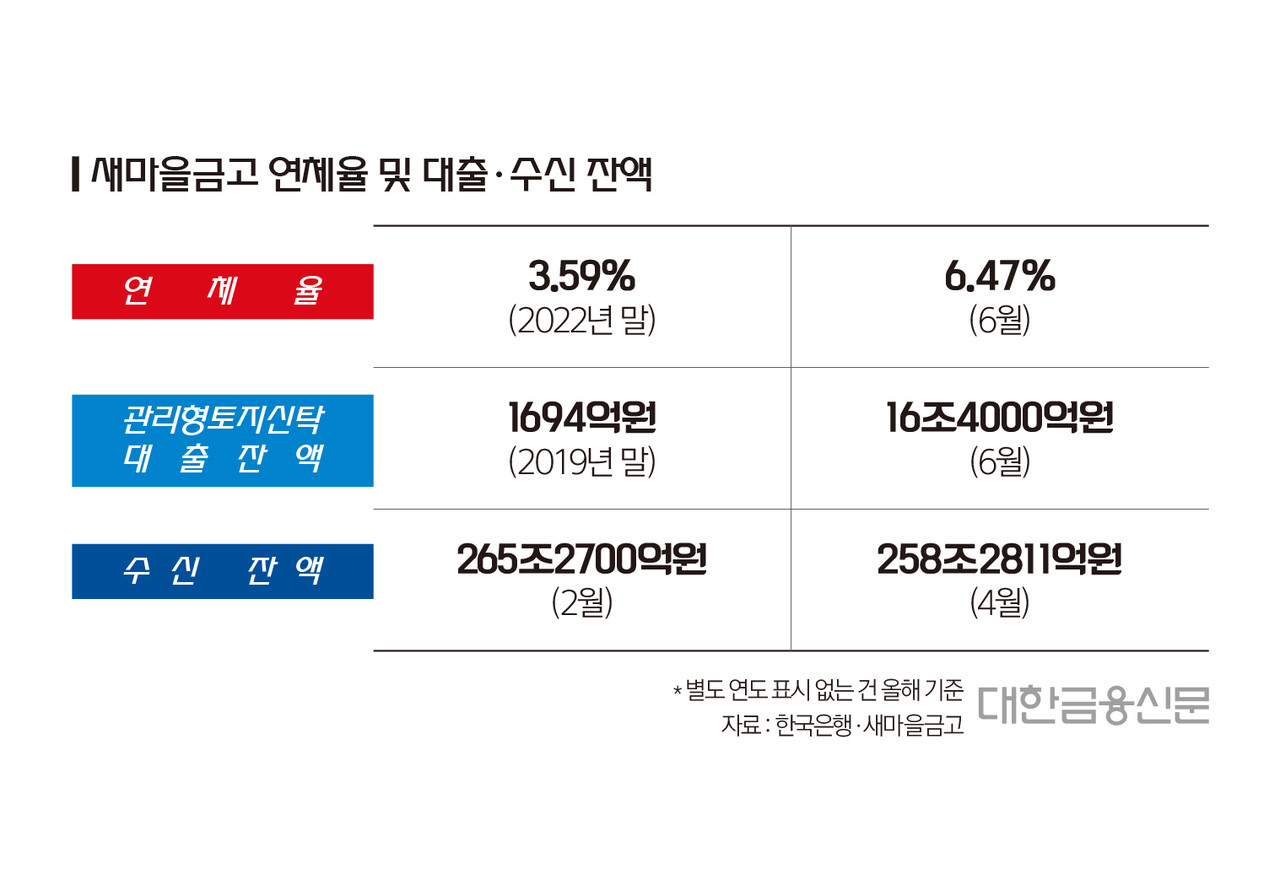

지난달 기준 새마을금고 연체율은 6.47%로, 작년 말 3%대에서 두 배가량 급증했다. 상호금융권 전체 연체율이 2.47%인 점을 감안하면 매우 높은 수준이다.

새마을금고의 연체율 악화는 단기간 과도한 부동산 프로젝트파이낸싱(PF) 관련 대출을 일으킨 데서 기인한다. 은행에 비해 규모가 작고 수익구조가 취약한 2금융권은 위험부담이 높은 대신 수익성이 큰 부동산PF에 투자를 집중해왔다.

부동산PF 성격의 새마을금고 관리형토지신탁대출 규모는 지난달 기준 16조4000억원으로 타 상호금융권의 2배에 달한다. 올해 1월 기준 관리형토지신탁 대출잔액은 15조7527억원으로 2019년 말 1694억원 대비 약 93배 급증했다.

문제는 부동산 침체기가 장기화할수록 향후 연체율이 더욱 악화할 수 있다는 점이다. 특히 1금융권에 비해 규모가 작고 수익구조가 취약한 금융기관의 부동산PF 익스포저(위험노출액)가 높은 상황이다.

2금융권 PF대출 연체율은 부동산 거래량이 급감한 지난해부터 지속 상승하고 있다. 증권사의 부동산PF 대출 연체율은 2021년 말 3.7%에서 작년 9월 말 8.2%로 올랐다. 같은 기간 여신전문금융사는 0.5%에서 1.1%로, 저축은행은 1.2%에서 2.4%로, 보험사는 0.1%에서 0.4%로 각각 증가했다.

일각에서는 이번 조치를 두고 단순히 수치 정상화를 위한 임시방편에 불과하다는 목소리가 나온다. 이자를 감면하거나 유예해 연체율 리스크 발생 가능성을 사전에 차단하는 것일 뿐 구조적인 문제에 대한 해결책은 아니라는 것이다.

새마을금고 관계자는 “연체율 상승은 부동산 및 건설업 경기 하락으로 관련 사업이 중단된 이유가 가장 크다”며 “모든 차주의 이자를 감면해주는 게 아니라, 기존에 신용도를 안정적으로 유지해온 차주 중 부동산 완공 시 정상적인 원리금 상환이 가능하다고 판단되는 경우만 적용되는 것”이라고 말했다.

뿐만 아니라 새마을금고 구제안은 향후 금융기관의 도덕적 해이를 부추기는 계기가 될 수 있다는 지적도 나온다. 위험자산에 과도하게 투자해도 금융기관이 책임을 100% 떠안지 않는다는 이유에서다.

이에 상호금융도 행안부가 아닌 금융위원회 산하에서 관리감독을 받아야 할 필요성이 제기된다. 이미 새마을금고 부실 우려 사태를 두고 행안부의 금융 전문성이 부족했기 때문이라는 비판도 곳곳에서 쏟아지고 있다.

새마을금고의 수신 잔액이 급감하면서 금융소비자들의 불안감도 커지는 상황이다. 한국은행에 따르면 지난 4월 말 기준 새마을금고 수신 잔액은 258조2811억원으로 2월 말(265조2700억원) 대비 6조9889억원 줄어들었다.

황세운 자본시장연구원 경제학박사는 “원칙적으로는 위험자산에 과도하게 투자한 새마을금고가 결과에 대한 책임을 지는 게 맞다”면서도 “현 상황에서 새마을금고가 자체적으로 부실을 떠안게 되면 파산의 위험성이 커질 수 있다”고 말했다.

이어 “문제는 파산으로 인해 피해를 보는 새마을금고 고객들이 발생하게 되는 경우”라며 “이번 연체율 감축 대책은 결국 금융소비자들을 보호하기 위한 조치”라고 덧붙였다.

한편 행안부는 지난 4일 ‘새마을금고 연체율 감축 특별대책’을 발표했다. 연체율이 우려되는 상위 100개 금고에 대한 특별점검이 골자다.

행안부는 금융감독원·예금보험공사·새마을금고중앙회와 합동 점검반을 구성해 우선 연체율 10% 이상인 30개 금고에 대해 오는 10일부터 5주간 검사에 돌입한다. 나머지 70개 금고는 다음 달 점검한다.

대한금융신문 이연경 기자 lyk@kbanker.co.kr