눈속임 마케팅으로 개인정보 동의 유도…

개보위-KISA, 13일 손보사 현장점검 돌입

2023년 09월 08일 14:30 대한금융신문 애플리케이션에 표출된 기사입니다.

최근 보험업계 전수조사를 착수하게 한 다크패턴(Dark Patterns) 사례가 금융업 곳곳에서 발생하고 있다.

다크패턴은 소비자를 기만하는 마케팅이라는 지적에 따라 별도 가이드라인이 마련된 상태지만, 이를 어겨도 법적 구속력은 없다.

8일 보험업계에 따르면 개인정보보호위원회(개보위)와 한국인터넷진흥원(KISA)은 오는 13일부터 손해보험사 현장점검에 돌입한다.

앞서 개보위는 대형사(삼성·현대·메리츠·DB·KB)와 온라인 전업사(하나·캐롯) 등 12개 손보사에 고객 개인정보동의 처리 현황 자료 제출을 요청(관련기사: 2023년 8월 30일자 보도, [단독] 눈속임으로 마케팅 동의받은 보험사 ‘전수조사’)했으며, 각 자료의 진위 여부를 파악 중이다.

일부 손보사가 온라인 전용 다이렉트 채널에서 다크패턴 등 부정한 방법으로 고객 개인정보를 활용한 정황을 포착했기 때문이다.

예컨대 일부 보험사 다이렉트 채널에 접속해 내 보험료를 비교하고자 하면 가입 의사가 없어도 이름과 주민등록번호 13자리, 휴대폰번호 등을 제공해야 확인 가능하다. 이렇게 얻은 개인정보는 텔레마케팅(TM) 영업에 활용된다.

다크패턴이란 온라인 상거래 시 소비자 화면 인터페이스에서 교묘한 조작을 통해 금융거래 및 개인정보 동의를 유도하는 일종의 눈속임 마케팅 기법이다.

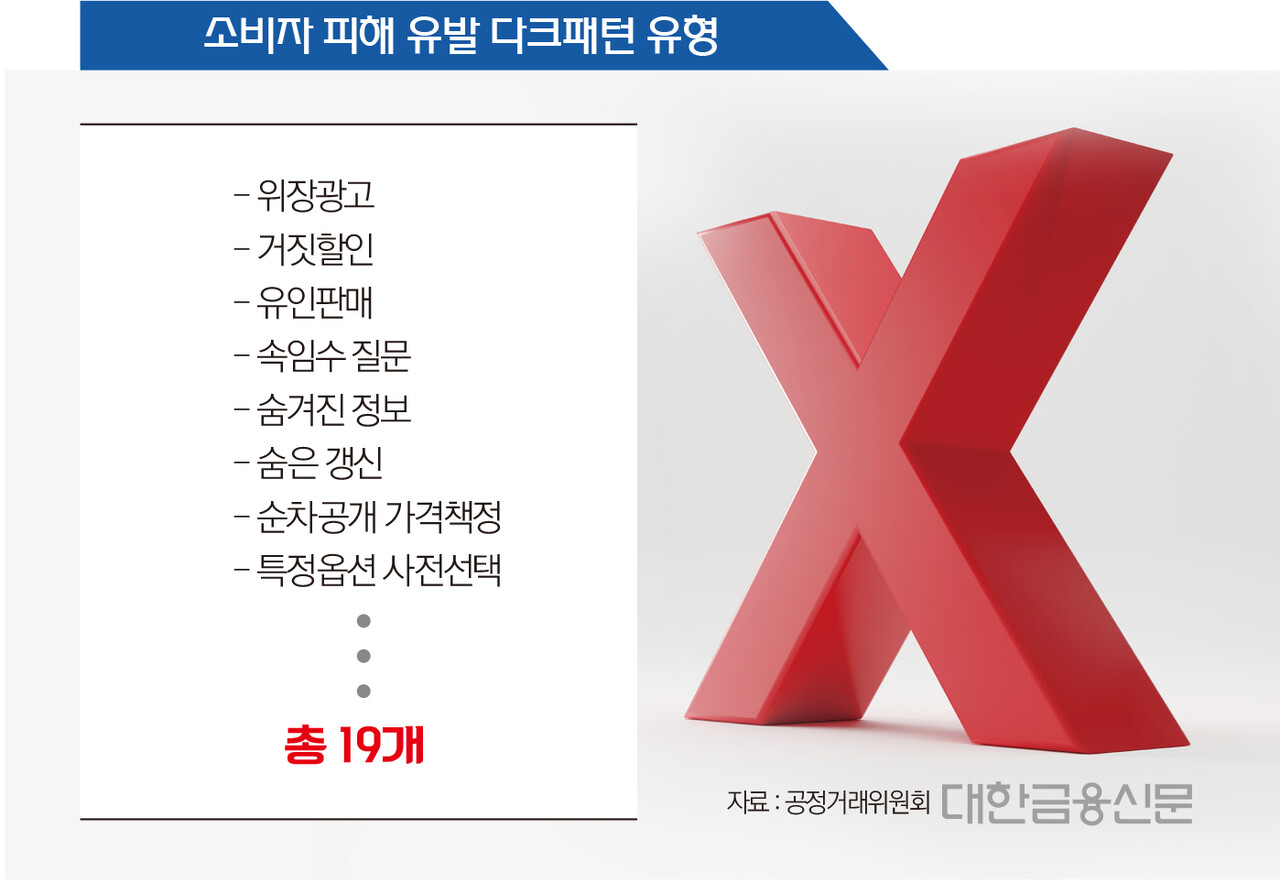

소비자 피해 유발 가능성이 큰 온라인 다크패턴 유형으로는 △위장광고 △거짓할인 △거짓추천 △유인판매 △속임수 질문 △숨겨진 정보 △숨은 갱신 △순차공개 가격책정 △특정옵션 사전선택 등이 꼽힌다.

이러한 다크패턴 사례는 금융업권에서 쉽게 찾아볼 수 있다. 비대면 서비스가 확대되면서 모바일 애플리케이션(앱) 등의 온라인 거래 이용자가 늘어난 영향이다.

문제는 이용자들이 자신도 모르는 사이에 각종 서비스에 가입하고, 이로 인해 개인 금융정보가 쉽게 노출될 수 있다는 점이다.

실제 네이버, 카카오, 토스 등 핀테크 앱에 접속하면 자사 고객들에게 금융정보를 제공하는 것으로 보이는 팝업 창이 열린다. 이 팝업 창을 클릭하면 마이데이터 서비스나 오픈뱅킹 신청 화면으로 연결된다.

마이데이터나 오픈뱅킹은 금융사 핵심 기능을 표준화해 다른 사업자에게 개방하는 서비스다. 내 금융정보를 여러 금융사에서 한눈에 조회가능해 편리하다는 장점이 있지만, 보안 약화로 해커들의 공격 대상이 될 가능성이 우려된다.

다크패턴에 대한 문제가 꾸준히 지적되자 공정거래위원회는 지난 7월 31일 ‘다크패턴 자율관리 가이드라인’을 발표했다. 다크패턴 속임 방식에 따라 4개 범주, 19개 유형으로 구분해 각 유형에 대한 사업자 관리사항을 담았다.

다만 이 가이드라인은 법적 구속력이 없다는 한계가 있다. 현행 전자상거래법·표시광고법 위반에 해당하는 것도 있지만, 숨은 갱신과 같은 유형은 입법이 필요하다는 목소리가 나온다.

송석준 국민의힘 의원은 올 4월 온라인 다크패턴 금지행위 예방 관련 법안을 포함한 ‘전자상거래법’ 개정안을 발의했다. 상품 구매 시 총비용이 아닌 일부 금액만 고지하는 등의 눈속임을 포함한 5가지 다크패턴 행위 금지 등이 포함됐다.

한편 한국소비자원 조사에 따르면 지난 2018년 128건이었던 다크패턴 관련 소비자 상담은 지난해 258건으로 2배 이상 증가했다.

대한금융신문 이연경 기자 lyk@kbanker.co.kr