국민율→경험통계로 참조요율 산출

보험료 원가 30~50%까지 낮아져

2023년 12월 21일 10:23 대한금융신문 애플리케이션에 표출된 기사입니다.

내년부터 생명보험사의 뇌질환 및 심장질환 담보가 기존 대비 반값 이상 저렴해진다.

21일 보험개발원에 따르면 지난달 말 생보사의 뇌질환 및 심장질환 신규 참조순보험요율(참조요율)을 금융감독원에 신고 수리했다.

현재 각 생보사에 배포됐고, 내년 4월 상품 개정부터 사용할 예정이다.

보험개발원은 업계의 요청에 따라 생보사 전체의 경험통계(보험료 수입 대비 보험금 지출 데이터)를 집적, 참조요율을 산출했다.

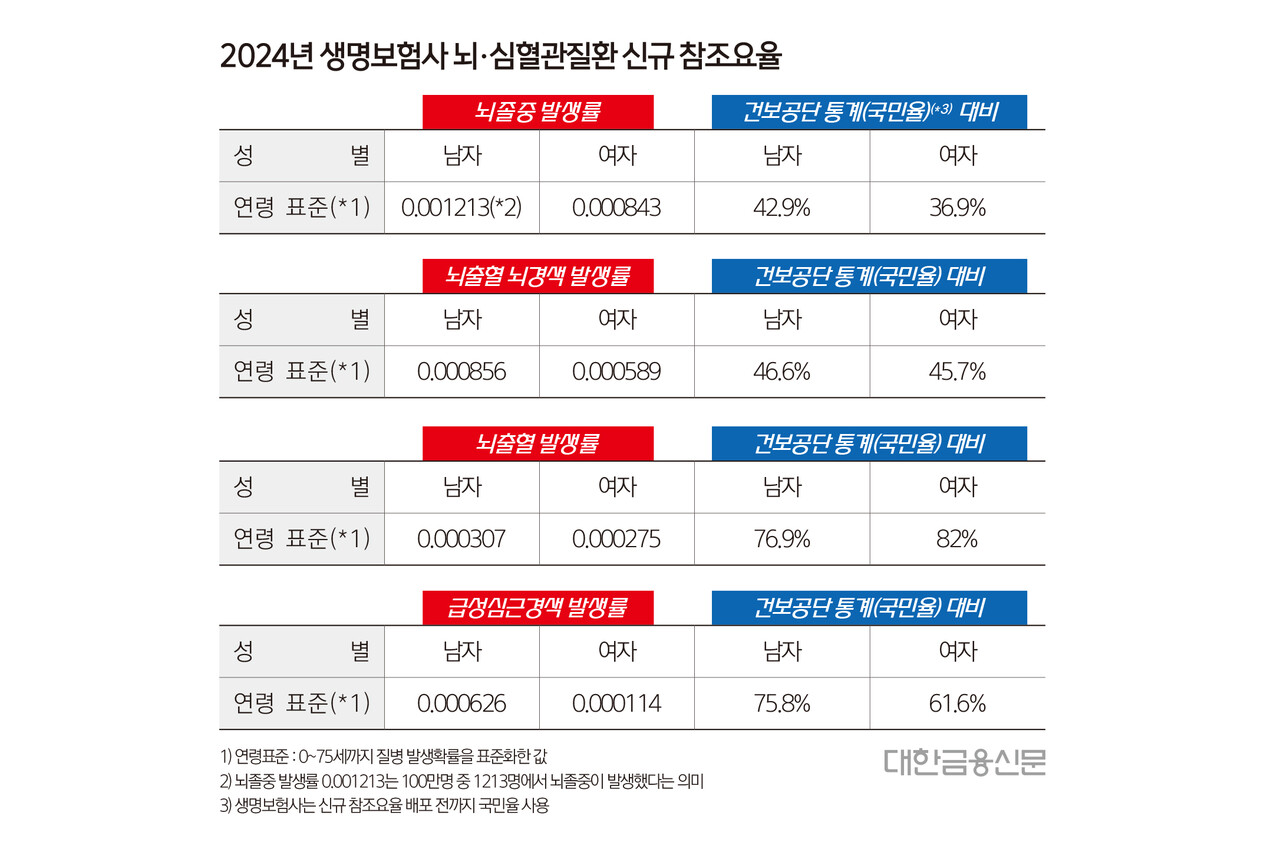

담보별로 살펴보면 뇌졸중과 뇌출혈·뇌경색에서 급격한 변화가 예고된다.

새로 산출된 뇌졸중 발생률은 생보사가 기존에 사용하던 국민통계(국민율) 대비 남녀 각각 42.9%, 36.9%에 불과했다. 뇌출혈·뇌경색 발생률도 국민율 대비 남녀 각각 46.6%, 45.7% 수준이었다.

이번 참조요율 산출로 발생률이 낮아진 만큼 뇌혈관질환에서 55% 내외의 보험료가 인하되는 효과가 발생할 전망이다.

뇌출혈의 경우 국민율 대비 남녀 각각 76.9%, 82.0% 수준으로 나타났다. 급성심근경색은 75.8%, 61.6% 였다. 이들 담보의 보험료 역시 기존 대비 30% 내외로 낮아질 것이 예상된다.

실상 생보사가 그만큼 뇌·심혈관 담보서 상당한 마진을 남겨왔다는 뜻도 된다. 생보사가 뇌·심장질환 보장을 위해 받은 보험료보다 실제 지출이 상당히 적었다는 의미로도 해석할 수 있기 때문이다.

이전까지 생보사에는 뇌·심혈관질환의 참조요율이 없었다. 손해보험사만큼 경험통계를 쌓을 만큼 판매기간이 길지 않았기 때문. 이에 국민통계(국민율)인 건강보험공단 데이터를 통해 보험료를 산출해왔다.

뇌·심장질환은 암과 함께 제3보험(건강보장보험)의 핵심 3가지 담보로 통한다. 참조요율이 있던 암과 달리 뇌·심장질환은 국민율 사용으로 상당히 비싼 보험료를 산출할 수밖에 없었다.

생보사의 보험료 원가는 손보사 대비 최대 2배까지 비쌌다는 게 전문가들의 이야기다. 이렇다보니 생·손보 공통영역인 제3보험 시장에서 파는 동일한 상품도 생보사만 비싼 값에 판매하는 결과로 이어졌다.

생보사의 보험료 산출방식이 손해보험사와 다르다는 것도 한 몫 했다. 생보사의 경험통계는 발생률법에 근거하는데 이는 보험사고의 심도보다 발생 건수에 근거해 통계를 집적한다.

반대로 손해율법을 사용하는 손해보험사는 사고건수와 함께 위험보험료 대비 지급보험금까지 한다. 이를 근거해 손해액이 적을수록 더 저렴한 보험상품을 만들 수 있는 환경이 됐다.

이에 생보업계는 최근 몇 년간 손해율법을 사용할 수 있도록 요구해왔다. 생·손보 요율통합을 통한 보험료 일원화를 원했던 것이다.

하지만 보험개발원의 이번 참조요율 산출에 손해율법 사용은 고려하지 않았다. 수년간 독립된 요율체계를 사용해온데다 보험사의 통계가 각사 고유의 위험인수(언더라이팅) 기법이나 보상의 범위 등 업권 특성이 반영된 통계를 무리하게 통합할 수 없던 영향으로 풀이된다.

한편 참조요율이란 일종의 보험료 원가다. 업계 전체의 경험통계를 평균해 산출된다. 요율산출기관인 보험개발원이 제작, 배포하며 금감원의 타당성 검토를 받는다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr