실손 등 제3보험시장 장악이 주효

연금저축 제한 철폐 시 성장 탄력

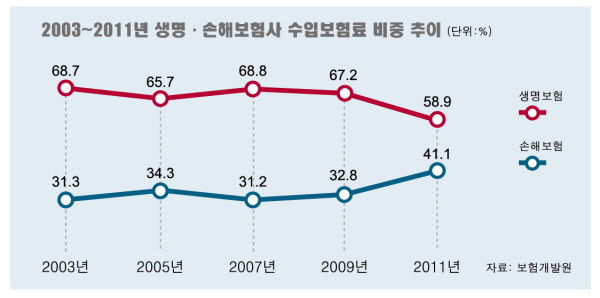

<대한금융신문=장기영 기자> 최근 10년 사이 생명보험업계와 손해보험업계가 거둬들인 보험료의 비중 격차가 7대 3에서 6대 4 수준으로 좁혀진 것으로 나타났다.

손보사들이 생보사들과 판매 상품이 겹치는 장기보험 영역에서 강세를 보이고 있는 가운데 국정감사 시즌을 맞아 업계 간 형평성 논란이 재점화돼 귀추가 주목된다.

20일 보험개발원에 따르면 생·손보 전체 수입보험료 중 생보 수입보험료 비중은 2003년 68.7%(45조7550억원)에서 2012년 62.7%(115조3090억원)로 6%포인트 감소했다.

생보 수입보험료 비중은 2006년 69.2%(66조4550억원)로 최고치를 기록한 이후 5년 연속 줄어 2011년 58.9%(87조8360억원)까지 떨어졌다.

자연히 손보 수입보험료 비중은 2003년 31.3%(20조8870억원)에서 2012년 37.3%(68조5490억원)로 6%포인트 증가했다.

2006년 30.8%(29조5870억원)에 불과했던 손보 수입보험료 비중은 이후 매년 꾸준히 늘어 2011년 41.1%(61조4080억원)까지 불어났다.

최근 10년간 생보 수입보험료는 2.5배가량 증가한 반면, 손보 수입보험료는 3배 이상 늘면서 합산 수입보험료에서 차지하는 비중의 격차가 7대 3에서 6대 4로 줄었다.

이는 생보사와 손보사가 모두 취급하는 제3보험, 즉 질병·상해·간병보험 부문에서 손보사들의 성장세가 두드러졌기 때문이라는 게 보험업계 관계자들의 분석이다.

손보업계 관계자는 “손보사들의 성장에는 일반보험, 자동차보험 등 고유 영역의 성장과 함께 생보사와의 경합 영역인 제3보험시장에서의 성공적 정착이 주효했다”며 “인구 고령화 추세와 맞물려 관심이 높아지고 있는 건강 관련 비용, 특히 의료비 부분에서 시장을 선도한 점이 큰 영향을 미쳤다”고 말했다.

손보사가 판매하는 상품은 크게 장기보험, 일반보험, 자동차보험 등 3가지 종류로 나뉘며 이 중 고유 영역인 일반보험과 자동차보험 외에 장기 보장성보험에 속하는 제3보험이 교차 판매 영역이다.

실제 손보사들은 2006년부터 2011년까지 장기 보장성보험인 실손의료보험과 장기 저축성보험 판매에 주력했다. 1999년 삼성화재가 처음으로 판매를 시작한 실손보험의 경우 2003~2005년 생보사들의 단계적 진입 과정을 거쳐 2009년 표준화됐다.

과거 생보사들의 영역이었던 사망보장 시장까지 입지를 넓히고 있는 손보사들은 정치권의 지원사격을 등에 업고 차별적 제한 철폐를 시도하고 있어 앞으로 위상이 더욱 높아질 전망이다.

국회 정무위원장인 새누리당 정우택 의원은 최근 금융위원회와 금융당국에 대한 국정감사를 앞두고 현재 25년으로 묶여 있는 손해보험사 연금저축상품의 연금 수령 기간 제한을 없애야 한다는 주장한 바 있다.

이 밖에도 손보사들은 생보사와 달리 질병사망보장 연령을 최고 80세까지로 제한하고, 종신형 지급만 아니면 손보사도 개발이 가능한 변액연금보험을 판매할 수 없도록 현행 규제에 불만을 표시하고 있다.

생보업계 일각에서는 연금저축 수령 기간 제한을 없애려는 손보업계의 움직임이 질병사망보장이나 변액연금 판매 규제 완화로 확산되지 않을까 우려하고 있다.