자본으로 변신하는 빚…이자 비용 부담도 커

“코로나19 이후 대비 BIS비율 관리엔 효과적”

<대한금융신문=안소윤 기자> 금융지주와 은행의 코코본드(상각형 조건부자본증권) 발행이 줄을 잇고 있다. 자본 적정성을 끌어올리려는 조치지만, 은행채보다 높은 금리에 이자 비용 부담이 만만찮은 상황이다.

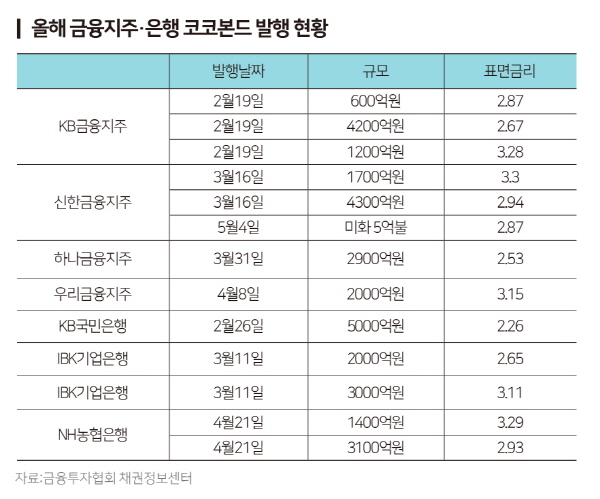

7일 금융투자협회 채권정보센터에 따르면 4대 금융지주에선 올해 들어 2조2506억원 규모의 코코본드를 발행했다.

지난 2월 KB금융(6000억원)을 시작으로 3월 신한금융(6000억원)과 하나금융(2900억원), 지난달엔 우리금융(2000억원)이 원화 코코본드를 찍었고 지난 4일 신한금융이 5억불(약 5606억원) 어치의 외화 코코본드를 추가로 발행했다.

은행권에서도 올해 코코본드 발행이 꾸준히 이뤄졌다. KB국민은행은 지난 2월 5000억원 어치를, IBK기업은행과 NH농협은행에선 지난 3월과 4월 각각 5000억원, 4500억원 상당의 코코본드를 발행했다.

코코본드는 평상시 발행사가 원금과 이자를 지급하지만, 부도 위기 등 유사시 자본이 일정 수준 아래로 떨어지면 상각되거나 주식으로 전환한다는 조건이 붙은 채권이다. 일종의 후순위 채권으로 만기가 없는 영구채 형태로 발행되며 일반채권과 자본금의 중간적 성격을 가진다.

만기가 되면 갚아야 하는 부채의 성격을 띠지만 다른 채권과 달리 회계상 자본으로 인정받을 수 있어 은행들은 국제결제은행(BIS) 기준 자기자본비율을 높일 자본확충 수단으로 활용하고 있다.

금융지주와 은행들은 현재 자본비율이 BIS 기준을 상회한다.

그러나 코로나19 사태 장기화로 인한 대출 급증세에 위험가중자산 증가율이 자본 증가율을 앞지르기 시작한 데다, 만기 연장과 이자 유예 등 대출 규제 완화정책 종료를 앞두고 이를 대비하기 위해 선제적 자본확충을 목적으로 코코본드를 앞다퉈 발행하기 시작했다.

문제는 배당형식의 이자 비용 부담이다. 코코본드는 채권 형태지만 주식으로 전환되거나 원리금을 떼일 수 있는 위험이 있어 은행채 등 일반채권보다 금리가 높다.

최근 발행된 금융권 코코본드 발행금리는 2% 후반에서 3%대 수준으로 은행채 5년물 금리 평균 1.76% 대비 약 120bp(1bp=0.01%포인트) 높다. 은행들은 매년 수백억대의 이자 비용을 고정적으로 지출하고 있는 것으로 알려졌다.

또 일각에서는 지속적인 코코본드 발행이 자본건전성 지표를 높일 수 있지만 빚을 자본으로 둔갑시킴으로써 위기 시 금융사의 신뢰도를 떨어뜨리고 시장 혼란을 부추길 수 있다는 지적도 나온다.

실제로 코코본드가 먼저 활성화한 유럽에서는 지난 2016년 도이체방크 실적 악화를 계기로 이자를 지급하지 못하는 것 아니냐는 불안감이 확산하며 시장 패닉이 발생하기도 했다. 이에 연간 총 450억유로(약 60조) 규모의 코코본드를 발행했던 유럽 은행권은 당시 코코본드 발행을 전면 중단하기도 했다.

은행권 한 관계자는 “코로나19 이후 BIS 비율 하락상황을 대비할 자본확충이 필수적인 상황”이라며 “코코본드 이자 비용이 다소 부담이긴 하지만 다른 자본확충 방안인 주식 발행을 통한 유상증자보다 비용이 적은 편이어서 많이 활용하고 있다”고 말했다.

또 그는 “국내은행들이 발행한 코코본드의 경우 자본적립 규모 등을 고려해볼 때 위험 수준은 아니다”라며 “신뢰 측면에서 은행권 코코본드의 부실 내지 원금손실의 가능성은 높지 않다고 생각한다”고 덧붙였다.