보험 민원왕 오명 언제쯤…

“만들때부터 저축기능 고려”

<대한금융신문=박영준 기자> “보험업권엔 종신보험의 저축 기능 때문에 생기는 민원이 너무 많다.”

“(종신보험의) 해지환급금이 높아지면 소비자한테는 이득이지만, 환급률이 높을수록 저축 기능이 부각된다. 딜레마.”

종신보험을 바라보는 금융당국 관계자들의 토로다. 규제를 하면 또 다른 유형이 탄생한다. 상품 개발단계부터 구조적으로 저축 기능을 부각시키는 요인을 고려하고 있다는 지적이 나온다.

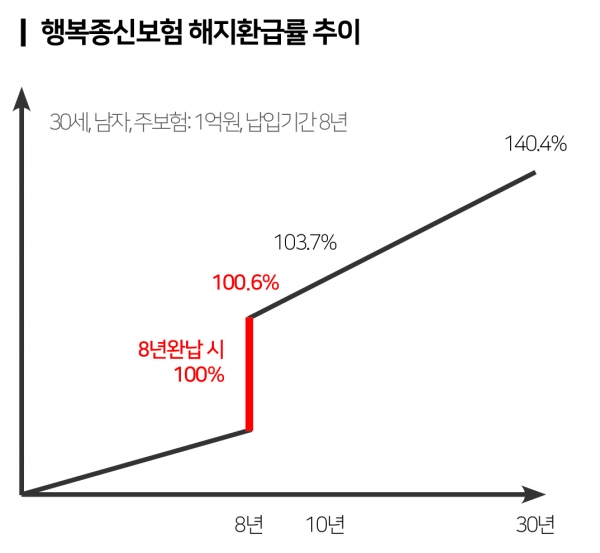

17일 보험업계에 따르면 삼성생명은 지난 11일부터 신상품인 ‘삼성 행복종신보험’을 판매 중이다. 대면 설계사를 대상으로 배포한 교육자료에는 보험료 납입기간 8년을 채우면 해지 시 낸 보험료의 대부분(100.7%)을 돌려받을 수 있다는 걸 셀링포인트로 내세우고 있다.

통상 20년 이상 보험료를 납입해도 원금 회복이 어렵던 종신보험이 8년 만에 가능해진 이유가 뭘까. 종신보험은 보험료는 낮고, 보험금은 클수록 환급률(낸 보험료 대비 해지환급금 비율)이 높아진다.

행복종신보험은 조기해지 시 낸 돈 대비 40%를 조금 웃도는 환급금을 준다. 질병사망 시 약속한 사망보험금의 일부(20%)와 낸 보험료를 돌려준다. 보험료 납입기간 도중 해지하거나 사망할 경우 가입자에겐 손실이지만, 그만큼의 보험료를 할인해준다.

8년이 지나면 사망보험금은 전액 지급으로 바뀐다. 보험료는 낮은데 납입기간 이후 받을 수 있는 보험금은 커지는 것. 보험사는 가입자에게 보험금을 지급하기 위해 준비금(해지환급금 재원)을 쌓는데, 사망보험금과 준비금은 비례해서 커진다. 짧은 기간 내 높은 해지환급률이 만들어지는 원리다.

다만 이러한 구조는 보험사 입장에서 적게 벌고, 많이 주는 상황이 발생될 수 있다. 삼성생명은 고혈압, 통풍, 고지혈증 등 만성질환자도 행복종신보험을 표준체(건강체)로 가입할 수 있도록 했다. 만성질환자의 보험료를 약 5~10% 낮추는 효과다. 대신 이들의 사망보험금 가입한도도 표준체 대비 6분의 1 수준인 5억원으로 내려 이러한 리스크를 최소화했다.

규제 피하기 바쁜 보험사들

금융당국의 고민은 규제를 거듭해도 환급률을 이용한 저축 콘셉트의 종신보험 마케팅이 끊이질 않는다는 점이다. 종신보험의 민원이 유독 많은 이유는 높은 환급률을 이용해 저축상품처럼 둔갑시켜 파는 행위 때문이다.

행복종신보험은 최근 출시되는 납입기간 완료 시 환급률(낸 보험료 대비 환급금 비율)을 100% 이상으로 만드는 저해지환급형 종신보험의 가장 진화한 형태로 평가된다. 이전에도 짧은 납입기간 안에 환급률이 100%를 초과하는 상품이 여럿 있었지만, 금융당국도 업계 1위인 삼성생명이 판매하면 다를 수 있어 예의주시 하는 것으로 알려졌다.

앞서 금융당국은 지난해 조기해지 시 해지환급금을 아예 지급하지 않거나 50% 미만으로 지급하는 무(저)해지환급형 종신보험의 환급률을 표준형 이하로 설계하도록 손봤다. 무(저)해지환급형 보험은 조기해지 시 받을 수 있는 환급금이 적거나 없는 대신 보험료를 낮춘 상품이다.

납입기간 내 받을 수 있는 해지환급금이 적을수록(보험료가 낮을수록) 납입기간이 끝나는 시점의 환급률은 대폭 상승한다. 이 특성만 강조해 저축처럼 판매하는 영업현장의 불완전판매 행위를 단속하기 위해 상품 구조에 메스를 댄 것이다.

그러자 보험사들은 납입기간 내 해지 시 환급금을 50%만 지급하는 종신보험을 판매하고 있다. 환급률이 50% 이상이면 규제에서 비껴갈 수 있기 때문. 이렇게 보험료는 낮추고, 보험금은 시간이 지날수록 늘어나는 체증형 구조로 설계해 크기를 키운다.

여기에 보험료 납입이 끝날 때까지 유지하면 지급하는 장기유지보너스 등을 통해 보험사의 수익인 사업비까지 환급금에 얹혀준다. ‘저해지’, ‘체증형’, ‘장기유지보너스’ 모두 납입기간 이후 환급률을 100% 이상으로 만들기 위한 장치들이다.

상대적으로 짧은 납입기간에 환급률을 100% 이상으로 설계한 종신보험은 KB생명을 기점으로 한화생명, 교보생명, 미래에셋생명, 동양생명 등 다수 생명보험사가 판매 중이다.

한 보험사 상품개발 관계자는 “미래 시점에 보장금액이 높아지도록 설계하면 보험사가 쌓아야 할 준비금도 커진다. 대신 저해지 기능 등으로 보험료를 낮추는 것”이라며 “애초에 단기간의 환급률을 높이는 방향의 저축 콘셉트를 염두에 두고 만들기 때문”이라고 지적했다.

한편 생보사의 종신보험 초회보험료(신규 매출) 규모는 무(저)해지환급형 규제 이전까지 월 360억원 수준까지 올랐다가 올해 4월 270억원 수준으로 90억원 이상 하락한 것으로 알려졌다.