‘팔아도 남는 게 없네’ 수수료 이익 뒷걸음질

은행들이 방카슈랑스(은행에서 보험 판매) 시장 호황에도 아쉬운 입맛을 다시고 있다. 판매 건수 급증에도 낮은 수수료율로 인해 큰 재미를 못 봐서다. 더구나 당국의 방카슈랑스 규제 강화 예고에 수익성이 더 떨어질까 착잡한 분위기다.

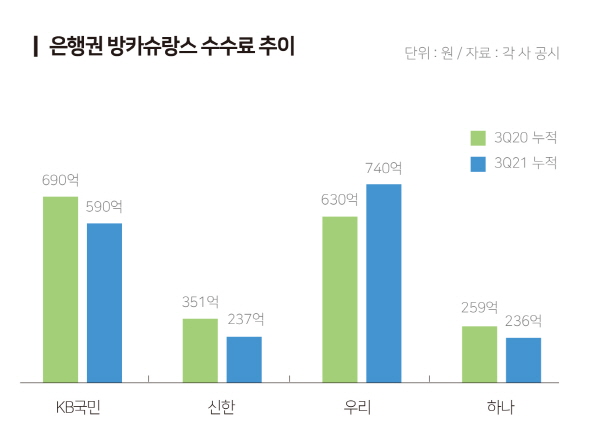

5일 금융권에 따르면 KB국민·신한·우리·하나 등 4대 시중은행이 방카슈랑스로 벌어들인 올해 3분기 누적 수수료이익은 1803억원으로 지난해 같은 기간(1930억원)과 비교해 6.5% 줄었다.

보험사의 은행 채널을 통한 상품 판매가 늘어난 것과 상반된 흐름이다. 올해 1~7월 생명보험사 방카슈랑스 초회보험료 수입은 4조5073억원으로, 전년동기 대비 3.6% 늘었다.

각종 규제로 장기간 위축돼있던 방카슈랑스 시장이 다시금 전성기를 찾게 된 계기는 ‘코로나19 사태’다.

사회적 거리두기로 설계사 영업이 위축된 가운데 저금리 장기화에 예금금리보다 수익률이 높은 방카슈랑스 상품에 대한 소비자 관심이 높아진 덕을 봤다.

여기에 은행들이 사모펀드 사태 이후 영업환경이 악화한 펀드를 대체할 상품으로 보험에 눈을 돌린 점도 방카슈랑스 신장에 기여했다.

생명보험사 초회보험료 수입 중 방카슈랑스가 차지하는 비중은 지난 2019년말 74.1%에서 지난해말 80.6%로 급증한 데 이어 지난 7월 81.5%까지 올랐다.

그러나 방카슈랑스 판매 급증에 웃은 건 보험사들뿐이다. 은행이 방카슈랑스로 번 수수료이익은 오히려 줄었기 때문이다. 판매 상품 대부분이 수수료율이 낮은 저축성보험인 데다, 올해도 초저금리 기조가 이어지면서 3~5년납의 단기 상품으로 수요가 몰렸다.

한 시중은행 관계자는 “은행 예금보다 방카슈랑스를 선호하는 고객이 많아지면서 지난해 보험이 많이 판매된 건 사실이지만, 대부분 단기납 상품으로 초회보험료가 급증해도 이에 따른 수수료를 따져보면 크게 수익을 내지 못했다”고 말했다.

이어 “보험사들도 저축성보험을 부채로 잡는 새 국제회계기준(IFRS17) 도입을 앞두고 저축성보험 취급액을 줄이기 위해 은행에 지급하는 수수료율을 낮추고 있다”고 덧붙였다.

은행들은 방카슈랑스 기대 수익이 앞으로 더 줄어들 것으로 보고 있다. 규제 강화로 영업환경에 제약이 많아졌기 때문이다.

지난 3월 금융소비자보호법이 시행되면서 보험에 대한 청약 철회권, 위법계약해지권 등이 도입됐고, 대출 실행일 전후 1개월 동안은 보험을 판매할 수도 없어졌다.

또 금융당국이 보험사가 일시납 저축성보험 판매수수료를 나누어 내게 하는 규제 도입을 검토 중이라는 것 역시 부담이다.

그동안 보험사들은 고객이 12개월 간 내야할 보험료를 1회에 모두 내면 이에 해당하는 1년 치 수수료를 분급 없이 은행에 지급해왔는데, 이에 금융당국은 불완전판매를 우려하며 제동을 걸었다.

은행 입장에선 보험사로부터 수수료를 쪼개 받게 되면 저축성보험 판촉 메리트가 떨어진다.

한 시중은행 관계자는 “판매한 보험이 청약 철회 접수되는 일이 적도록 직원 대상 방카슈랑스 교육을 강화하고 있으며, 저축성보험 외 상품 판매량을 늘리기 위해 기업종합보험 등 방카슈랑스 상품 라인업을 다양화하는 등 수수료수익 유지에 힘쓰고 있다”고 말했다.

안소윤 기자 asy2626@kbanker.co.kr