각종 규제 탓에 종신보험 판매 위축

방카 통한 저축성 늘어 건전성 우려

올해 생명보험사들의 보장성보험 매출이 뒷걸음질쳤다. 오는 2023년 도입되는 새 국제보험회계기준(IFRS17)을 앞두고 암, 종신보험 등 보장성보험 판매에 집중한다는 계획과는 반대되는 결과가 펼쳐진 것이다.

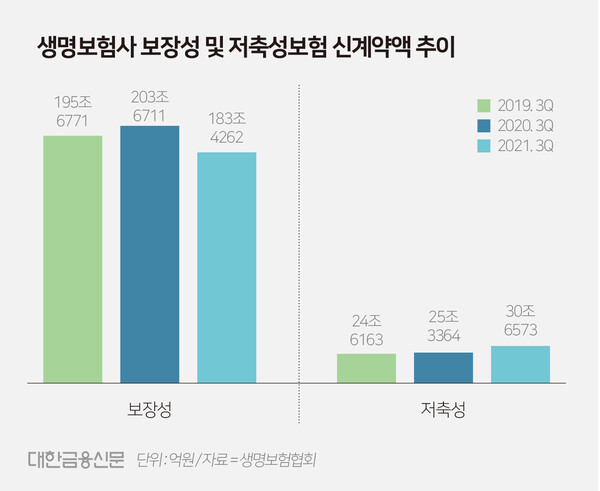

7일 보험업계에 따르면 올해 1~9월 생명보험사 일반계정 기준 신계약액은 214조840억원으로 전년 동기(229조75억원) 보다 6.5% 감소했다. 신계약 가운데 보장성보험 매출은 183조4260억원으로 전년 동기보다 20조2449억원(9.9%) 감소했다.

그간 생보사들은 저축성보험 판매를 줄이고 보장성보험 판매를 늘리기 위한 판매 전략을 펼쳐왔다. IFRS17 도입 시점에 재무제표상 부채로 인식되는 저축성보험을 판매해 자본확충에 부담으로 작용하는 것보다 온전히 매출로 인식되는 보장성보험 판매가 유리하기 때문이다.

그러나 금융당국의 상품 규제가 보장성보험을 확대하려는 움직임에 발목을 잡은 것으로 보인다. 생보사들은 무·저해지보험과 외화보험으로 종신보험의 활로를 찾으려고 했으나 당국의 지침으로 상품판매 중단 또는 소비자경보로 영업이 위축되며 종신보험 매출이 위축됐다.

종신보험은 생명보험사에 큰 수익을 안겨주는 상품이다. 평균 수명이 늘어나면서 얻는 차익도 크다. 예상한 수명보다 보험계약자가 늦게 사망하면 보험사는 이미 받은 보험료를 굴려 이익을 낼 수 있는 시간이 길어진다.

여기에 금감원은 올해 종신보험 상품과 관련해 소비자경보만 3번 발령했다. 내용을 살펴보면 △종신보험 리모델링 영업 증가에 따른 원금손실 및 불충분 설명 피해 △기존 종신보험 해지 후 보험료 더 비싼 체증형 보험 갈아타기 권유 주의 △종신보험을 사회초년생 목돈 마련 상품으로 설명, 판매에 따른 피해 등이다.

한 보험사 관계자는 "여러 차례에 걸친 소비자경보로 설계사들도 영업현장에서 종신보험을 권유하는 데 어려움이 있었을 것"이라며 "또 그간 가격 경쟁력을 앞세워 판매해왔던 무해지 또는 30% 저해지 종신보험 판매도 사실상 중단됐다. 규제가 영향을 미친 건 사실"이라고 말했다.

코로나19 사태 여파도 영향을 미쳤을 것이란 관측이다. 보장성보험은 저축성보다 상품 구조가 복잡해 설계사를 통한 대면 영업의 중요성이 크다고 알려졌다. 코로나19 이후 대면 접촉을 기피하는 소비자들이 늘면서 보장성 보험 영업이 어려워졌다는 얘기다.

반면 저축성보험은 30조6570억원으로 전년 동기 대비 5조3209억원(21.0%) 증가했다. 대면 영업이 위축되자 방카슈랑스 채널(은행 창구에서 보험 상품 판매)에서 판매가 증가했고, 사모펀드 사태로 보험 상품을 찾는 이들이 늘었기 때문이다. 저축성보험 매출 이 곧 부채가 늘어나는 데 영향을 미치는 만큼 건전성 우려도 제기된다.

한 보험업계 관계자 "코로나로 인한 환경 변화가 생보사들이 저축성보험을 중심으로 외형 확대에 나서게 만들었다"며 "자산운용 여건이 악화될 경우 향후 수익성 악화로 돌아올 수 있다"고 말했다.

유정화 기자 uzhwa@kbanker.co.kr