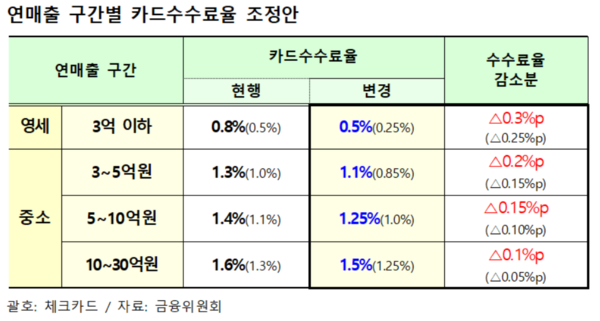

연매출 3억 이하 영세 가맹점 0.8%→0.5%

금리인하·관리비 감소·온라인결제 증가 반영

금융위원회는 연매출 3억원 이하 영세업자의 신용카드 수수료율을 현행 0.8%에서 0.5%로 0.3%포인트 인하를 결정했다고 23일 밝혔다. 올해 재산정 주기를 맞은 적격비용이 감소함에 따라 조정된 결과다.

이번 조정은 오는 24일(잠정) 여신전문업 감독규정 개정안 입법예고를 거쳐 내년 1월 31일부터 시행될 계획이다.

연매출 3억~5억원 중소 자영업자에 대해서도 카드 수수료율을 1.3%에서 1.1%로 인하했다. 연매출 5억~10억원 가맹점에는 1.4%에서 1.25%로, 연매출 10억~30억원 가맹점에는 1.6%에서 1.5%로 조정됐다.

수수료 조정의 근거인 적격비용은 가맹점이 부담하는 것이 합당한 비용이다. 지난 2012년 여신전문금융업법이 개정되며 3년마다 재산정되고 있다. 2012년, 2015년, 2018년에 이어 올해가 4번째 개편이다.

적격비용은 자금조달비용, 위험관리비용, 일반관리비용, 승인·정산비용, 마케팅비용으로 구분해 산출된다.

금융위는 적격비용 산정에 포함된 주요 수수료율의 감소 요인으로 △금리인하에 따른 조달비용 감소 △비대면 영업 확대에 따른 일반관리비용 감소 △온라인 결제 증가에 따른 밴 수수료비용 감소를 들었다.

이번 산정 결과, 지난 2018년 산정 이후 추가적인 수수료 부담경감 금액은 6900억원에 달한다. 다만 지난 2019년 4월 비대면 온라인 결제 사업자도 우대수수료 범위에 포함됨에 따라 앞서 경감된 2200억원을 감안하면 이번 추가 경감 금액은 4700억원이다.

금융위 관계자는 “우대수수료를 적용받는 가맹점 범위도 지난 2017년 연매출 3억원 이하에서 2018년 연매출 30억원 이하로 확대됐다”라며 “2017년 이전과 비교할 경우 영세·자영업자가 모든 매출액 구간에서 고르게 수수료 부담 경감 혜택을 받을 것”이라고 말했다.

차기 재산정 주기 조정 등 수수료 제도 개선을 위해 태스크포스(TF)도 구성된다. 적격비용 기반 수수료 제도가 신용판매의 원가와 손익을 적절히 반영하는지 재점검하고, 소비자 혜택이 과도하게 축소되지 않도록 방지할 방침이다.

카드 산업 경쟁력을 강화하기 위해 겸영·부수업무 범위도 확대된다. 향후 카드사가 본업인 신용판매에서 수익을 얻기 어려워질 수 있다는 우려를 감안한 것이다.

이에 카드사는 하나의 애플리케이션(앱)으로 다양한 맞춤형 금융서비스를 제공할 수 있는 생활밀착형 금융플랫폼으로의 전환이 가능해질 전망이다.

카드사가 보유한 지급·결제정보를 마이데이터 사업(본인신용정보관리업) 등에 폭넓게 활용하도록 규제개선도 추진된다. 아울러 비금융 플랫폼 정보 등을 활용한 대안신용평가를 통해 신용정보가 비교적 적은 씬파일러(Thin-filer)들도 카드 서비스를 이용하도록 지원하는 방안도 검토 중에 있다.

고승범 금융위원장은 “적격비용 원칙에 따라 카드 가맹점이 부담하는 것이 타당한 비용을 법적으로 공정하게 산정했다”라며 “향후 카드사가 상품 추천·자금관리·마케팅에 이르기까지 종합플랫폼 사업자로 성장할 수 있도록 제도 개선도 추진할 것”이라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr