‘시장 활성화’ 당국 주문에 신한 하드캐리

코로나19로 상황 악화…“다같이 분발해야”

2022년 01월 13일 14:00 대한금융신문 애플리케이션에 표출된 기사입니다.

중소기업의 금융 지원을 위해 동산담보대출(이하 동산대출) 활성화를 주문한 금융당국에 은행들이 극명하게 엇갈린 성적표로 답했다.

13일 금융감독원 금융통계시스템에 따르면 국내 은행권의 동산대출 규모는 지난해 3분기말 누적 기준 1조6880억원으로 집계된다.

지난 2020년 3분기말 1조2814억원, 지난해 1분기말 1조4888억원에서 지속 증가하고 있으나 여전히 시장 기대치에 못 미치는 수준이다.

동산대출이란 생산시설과 같은 유형자산, 원자재, 재고자산, 농·축·수산물, 매출채권 등 기업이 보유한 동산을 담보로 하는 대출 상품을 말한다.

금융당국은 부동산 담보가 부족하거나 신용대출 한도가 꽉 찬 중소기업에 대한 금융 여력 확대 방안으로 동산대출 활성화를 꼽고, 2022년까지 취급 규모를 6조원으로 늘리겠다는 목표를 세웠다.

이후 동산담보회수 기구를 출범하고 제재 면책 대상에 동산대출을 포함하는 등 은행들의 적극적인 참여를 독려했지만 불균형한 성장세에 갈 길이 아직 멀어 보인다.

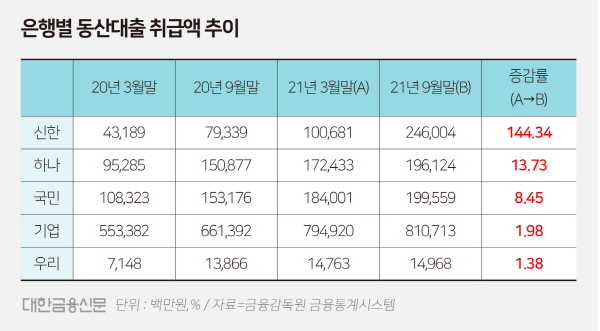

현재 시중은행 중 동산대출에 독보적인 역량을 보이는 곳은 신한은행이다. 당국이 강력한 드라이브를 걸기 전인 2년여 년 전만 해도 동산대출 실적이 중위권 수준이었지만 매 분기 성장을 거듭하면서 지난해 하반기부터 시장점유율을 대폭 끌어올렸다.

신한은행의 지난해 3분기말 누적 기준 동산대출 잔액은 2460억원으로 당해 1분기말(1006억원)과 비교해 증가폭이 144%에 달한다.

같은 기간 하나은행(1724억원→1961억원)과 KB국민은행(1840억원→1995억원)은 각각 13.7%, 8.4% 증가하는 데 그쳤다. 우리은행의 경우 동산대출 잔액이 149억원으로 현저히 낮았는데 이마저도 지난해 1분기말과 비교해 1.38% 오른 수치로 성적이 가장 저조했다.

이에 대해 우리은행 관계자는 "은행마다 여신 및 담보 분류 기준과 실적관리 기준이 달라 통계시스템 수치는 실제 중소기업 지원을 위한 동산담보대출 수치와 차이가 날 수 있다"며 "자체적으로 계산한 실적은 타 은행과 격차가 크지 않았다"고 설명했다.

IBK기업은행의 지난해 3분기말 누적 동산대출 잔액은 8107억원으로 전체의 48% 비중을 차지했지만 지난해 1분기말(7949억원) 대비 상승률이 1.98%%에 불과해 중소기업에 특화된 국책은행으로서 역할이 다소 부족했다는 평가다.

금융위원회 관계자는 “코로나19 사태로 인해 중소기업의 금융 접근성은 더욱 악화됐고, 특히 담보여력 감소가 외부자금 조달의 가장 큰 애로사항이 되고 있다”며 “이를 해결하기 위해선 담보 여력 평가방식 개선 등의 전략이 필요한 상황”이라고 말했다.

이 관계자는 “각종 지원 정책과 은행의 노력이 더해져 동산대출 성과가 가시화하고 있긴 하나, 목표치까지 아직 여정이 멀고 다소 정체된 아쉬운 측면이 있다”며 “은행들은 동산대출을 서로 견제하고 경쟁해야 할 시장으로 보지 말고, 리스크 관리 노하우 등을 공유하며 다 같이 분발하며 성장해 나가는 모습을 보여줄 필요가 있다”고 덧붙였다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr