이례적 공개변론 통해 양측 의견 청취

환자 ‘무자력 요건’ 필요성 여부로 다툼

유효한 채권회수 방법두고 공방전 예상

17일 오후 3시 대법원 3부는 A보험사가 맘모톰 시술(진공보조 유방양성종양 절제술)을 한 의사를 상대로 낸 임의비급여 치료 관련 실손보험금 반환청구사건에 대해 공개변론을 연다.

대법원의 전원합의체가 아닌 소부 사건의 공개 변론은 이례적으로, 지난 2020년 이후 두 번째다. 전날 대법은 공개변론을 진행하는 배경으로 “국민적 관심이 높고 사회적 파장이 큰 사건”이라고 밝혔다.

임의비급여란 안전성이나 유효성을 인정받지 않은 치료다. 현행법상 진료비 청구도 불가능하다. 과거 일부 병원은 맘모톰 시술 등이 임의비급여에 해당함에도 진료비를 받았다. 뒤늦게 임의비급여 항목임을 파악한 보험사는 병원이 부당이득을 취했다며 환자를 대신해 반환소송을 냈고, 하급심 판결이 엇갈리며 대법원이 공개변론까지 열게 됐다.

의료계는 의료기관이 부당이득을 취했다 해도 반환소송은 환자의 몫일 뿐 보험사에 배상할 필요가 없다고 주장한다. 보험사는 보험금을 지급한 환자에게 직접 돌려받으라는 것이다.

보험사는 환자 대신 ‘채권자대위’를 행사할 수 있다고 맞서고 있다. 비전문가인 환자는 임의비급여 여부를 제대로 알 수 있는 방법이 없는데다, 소송을 통해 적극적으로 부당이익을 환수할 가능성도 적다. 이에 환자를 대신할 실질적 분쟁 당사자는 의료기관과 보험사라고 주장한다.

엇갈린 하급심 판결…쟁점은 ‘보전의 필요성’

진료계약은 환자와 의사 사이의 관계다. 통상적인 법리 해석에서는 보험사가 환자를 대신해 대위권을 행사하려면 환자들의 재산이 충분치 않거나(무자력 요건), 대위권을 행사하는 보험사가 이를 적극 증명해야 한다.

병원이 부당이득을 취했다면 환자가 직접 의사에 진료비 반환을 요구해야 한다. 보험사도 불법적 진료에 대해 보험금 청구한 환자에게 반환을 요구해야 한다. 여기서 보험사가 의사에게 보험금을 반환을 구하면 채권자 대위권을 행사하는 게 된다.

보험사는 대위권 행사를 위해 무자력 요건의 예외성을 주장하고 있다. 의사의 불법적인 진료비 청구에 대한 환자(진료비)와 보험사(진료비 보전 목적의 보험금) 사이에 밀접성이 크고, 사실상 환자가 직접 의사에게 반환 청구를 제대로 할 가능성이 적다는 이유다.

대법원도 보험사의 채권자대위권 행사에서 무자력 요건이 필요한지 여부를 쟁점으로 삼았다. 보험사의 채권자대위권 인정 여부에 대한 대법원의 과거 판례에 대한 해석에서 하급심 판결이 엇갈렸기 때문이다.

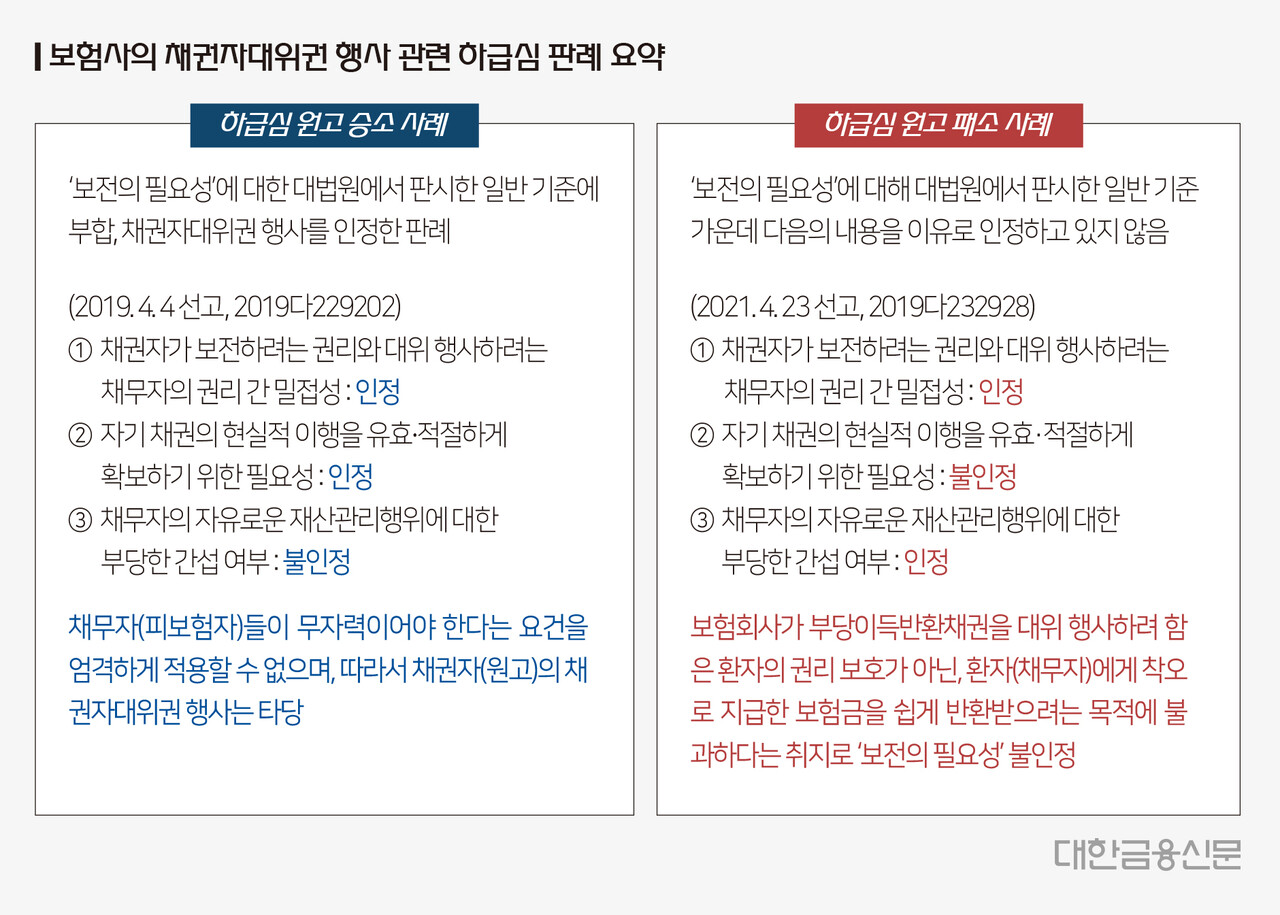

민법 제404조(채권자대위권)상 채권자는 자기의 채권을 보전하기 위해 채무자의 권리를 행사할 수 있다. 이에 대해 지난 2001년 대법원은 채권자대위권을 행사할 수 있는 일반 기준인 △밀접성 △유효·적절성 △부당간섭 세 가지를 제시한 바 있다.

보험사가 승소한 하급심 판결에서는 보험사가 채권자대위를 통해 보전하려는 환자들의 부당이득반환채권은 환자와 의료기관의 부당이득반환채권과 밀접한 관계가 있다고 봤다. 또 환자가 의료기관을 대상으로 일일이 반환청구를 할 경우 보험금 회수가 제대로 이뤄지기도 어렵다는 점에서 보험사가 부당이익반환채권을 행사하는 게 유효·적절한 회수 방법이라고 인정했다.

보험사가 환자의 자유로운 재산관리행위에 대한 부당간섭에 해당하지 않는다는 점도 재판부가 대위권 행사를 인정한 배경이다. 이에 채무자인 환자가 무자력이어야 한다는 요건을 엄격히 적용할 수 없다고 본 것이다.

의료계 승소 사례에서는 대법원의 과거 일반 기준 가운데 밀접성은 인정됐지만, 보험사의 채권자대위권이 유효·적절한 회수방법이라고 인정되지 않았다. 또 보험사가 부당이득반환채권의 대위권을 행사하려는 목적이 환자의 권리 보호보다는, 보험금을 쉽게 반환받으려는 목적에 불과하다고 봤다.

채권자대위권, 해외에서는?

이번 대법원 판결은 보험사의 채권자대위에 대해 서로 다른 판결을 내놓고 있는 하급심 판례를 정리하는 역할을 할 가능성이 높다.

특히 채권자대위가 인정되지 않으면 의료기관의 부당이득을 주장한 보험사는 가입자인 환자에게 보험금을 직접 환수해야할 처지에 놓인다는 점에서 사회적 파장이 크다. 현재 법원에 걸려 있는 반환 청구 액수만 1000억원에 가까운 것으로 알려졌다.

해외에서는 채권자대위에 대한 ‘보전의 필요성’을 보다 폭 넓게 해석하고 있다.

프랑스 개정 민법(제1341-1조)에서는 간접소권(채권자대위) 행사 요건으로 채권자의 권리 행사 태만과 이로 인해 채권자의 권리를 위태롭게 한 경우만 명시하고 있다. 채무자가 자신의 채권추심 사실을 증명하지 못하는 경우도 권리행사 태만으로 보는 식이다.

이외 일본의 개정 민법(제423조의7)에 따르면 등기 또는 등록 청구권을 보전하기 위한 채권자대위권 등 특정채권에 대해 채무자가 권리를 행사하지 않은 때 채권자가 그 권리 행사가 가능하도록 한다.

한편 채권자 대위권 인정 여부에 따라 보험금 지급심사가 까다로워질 가능성도 제기된다. 이번 사건은 환자 자신이 진료 받은 치료가 임의비급여인지 알 방법이 없고, 보험금 청구를 받은 보험사도 임의비급여 여부를 일일이 확인하기 어렵다는 점에서 비롯됐다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr