은행권 판매 잔고 6개월 새 1.7조 증발

비대면 중심 새 판에 업권 간 경쟁 심화

2022년 3월 21일 16:30 대한금융신문 애플리케이션에 표출된 기사입니다.

은행권 적립식펀드 판매잔고가 지난해 하반기 이후로 계속 줄고 있다. 금융소비자보호법 시행으로 적극적인 영업에 제약이 생긴 탓이다. 각종 사모펀드 사태 이후 적립식펀드 판매에 무게 추를 옮긴 은행의 수수료 수익 포트폴리오에 적신호가 켜졌다.

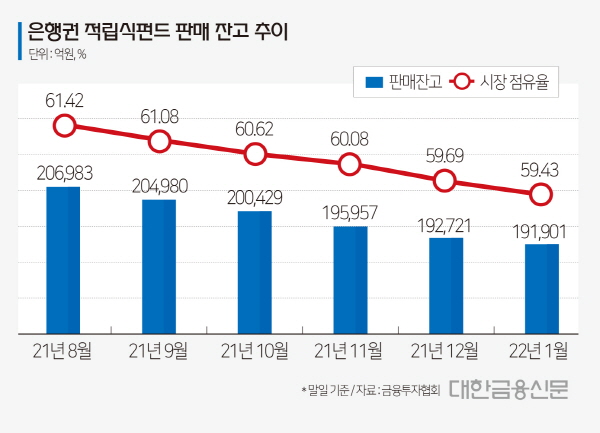

21일 금융투자협회에 따르면 지난 1월말 기준 은행권 적립식펀드 판매잔고는 19조1901억원으로 집계됐다.

지난해 7월말 20조9068억원에서 △8월말 20조6983억원 △9월말 20조4980억원 △10월말 20조429억원 △11월말 19조5957억원 △12월말 19조2721억원으로 매달마다 감소 추세다. 6개월 새 1조7167억원(8.21%)이 줄었다.

적립식펀드는 일정 기간마다 일정 금액을 나눠 투자하는 것으로 은행의 적금과 증권투자의 장점을 결합한 상품이다. 단기간에 고수익을 기대하긴 힘들지만 소액 장기투자로 수익성과 안정성을 동시에 추구할 수 있다는 장점이 있다.

여타 금융사보다 유리한 판매망을 갖춘 은행들은 그동안 적립식펀드 시장을 주도해왔다. 그러나 핀테크(IT+금융) 활성화로 증권사, 보험사의 서비스 접근 진입장벽도 낮아지면서 영업 경쟁 강도가 치열해졌다.

특히 지난해 3월 금소법 시행은 은행의 펀드 창구 판매는 일대 전환기를 맞게 했다.

원금손실 가능성이 있는 상품에 대한 설명 의무가 대폭 강화돼 가입 절차가 종전보다 까다로워지면서 고객 1명당 펀드 판매에 드는 시간이 최소 40분에서 1시간 이상으로 늘었다. 그러다보니 은행원들은 적극적인 펀드 영업을 기피하고 고객 역시 가입을 꺼리는 상황이다.

금융당국은 금소법 후속 조치로 지난해 9월 상품설명 절차를 간소화할 수 있다는 내용을 담은 가이드라인을 마련했으나 여기에는 금융사의 면책 기준은 담기지 않아 은행의 소극적 판매는 여전히 이어지고 있다.

은행권 한 관계자는 “금소법에서 요구하는 상품설명 절차가 있다 보니 앞으로 대면판매에 들어가는 시간을 획기적으로 줄이긴 어려울 것”이라며 “이미 펀드상품의 경우 신규 가입 80% 이상이 온라인을 통해 이뤄지고 있다”고 말했다.

그는 이어 “온라인을 통한 펀드 가입의 경우 투자 설명을 고객 본인이 열람하게 돼 있고 그 외 투자 권유 등이 없어 사고 발생 시 책임소재 부담이 다소 적지만, 그만큼 타 판매사와 영업 경계선도 허물어진다는 점은 시장 주도권을 약화시키고 있다”고 덧붙였다.

실제로 지난 2010년대 줄곧 60%대를 유지했던 은행권의 적립식펀드 판매비중(시장 점유율)은 지난해 12월 59.69%로 떨어졌다. 이 수치가 50%대로 접어든 건 이때가 처음이다.

환매중단 리스크와 불완전판매 논란을 일으킨 사모펀드 판매 규모를 줄이고, 공모펀드 주력상품인 적립식펀드 판매 중심으로 자산관리(WM) 영업체계를 재편한 은행들은 난감한 표정이다.

사모펀드에 이어 공모펀드 시장까지 무너지면 비이자 수수료의 핵심 요소 중 하나인 펀드판매 수수료 급감이 불가피하기 때문이다.

은행권 한 관계자는 “적립식펀드는 판매사 입장에서 사모펀드 보다 리스크가 적고, 시장 상황과 상관없이 꾸준히 자금이 유입된다는 장점이 있다”며 “판매고를 끌어올리기 위해 상품 가입 문턱을 기존 5~10만원에서 1만원으로 대폭 낮추고 각종 경품 이벤트를 진행하는 등 다양한 전략을 펼치고 있다”고 말했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr