[보험상품 분석실]

“DB손해보험의 수술비 담보 보험료가 정말 싸다. 잘못 계산된 게 아닌가 싶을 정도.”

한 보험사 관계자가 DB손해보험의 1~5종 질병수술비 담보를 두고 한 말이다. 최근 이 상품은 대형사들을 중심으로 판매 중지를 검토할 만큼 손실 상품으로 알려져 추후 보험금 지급과정에서 적잖은 파장도 예상되고 있다. 하지만 보험사의 손실 가능성은 가입자에게 이득이다. 지금 수술비보험 가입을 고려한다면 DB손보가 적기라는 뜻이다.

치명적질병 보장이 10분의 1 가격

2022년 4월 13일 17:11 대한금융신문 애플리케이션에 표출된 기사입니다.

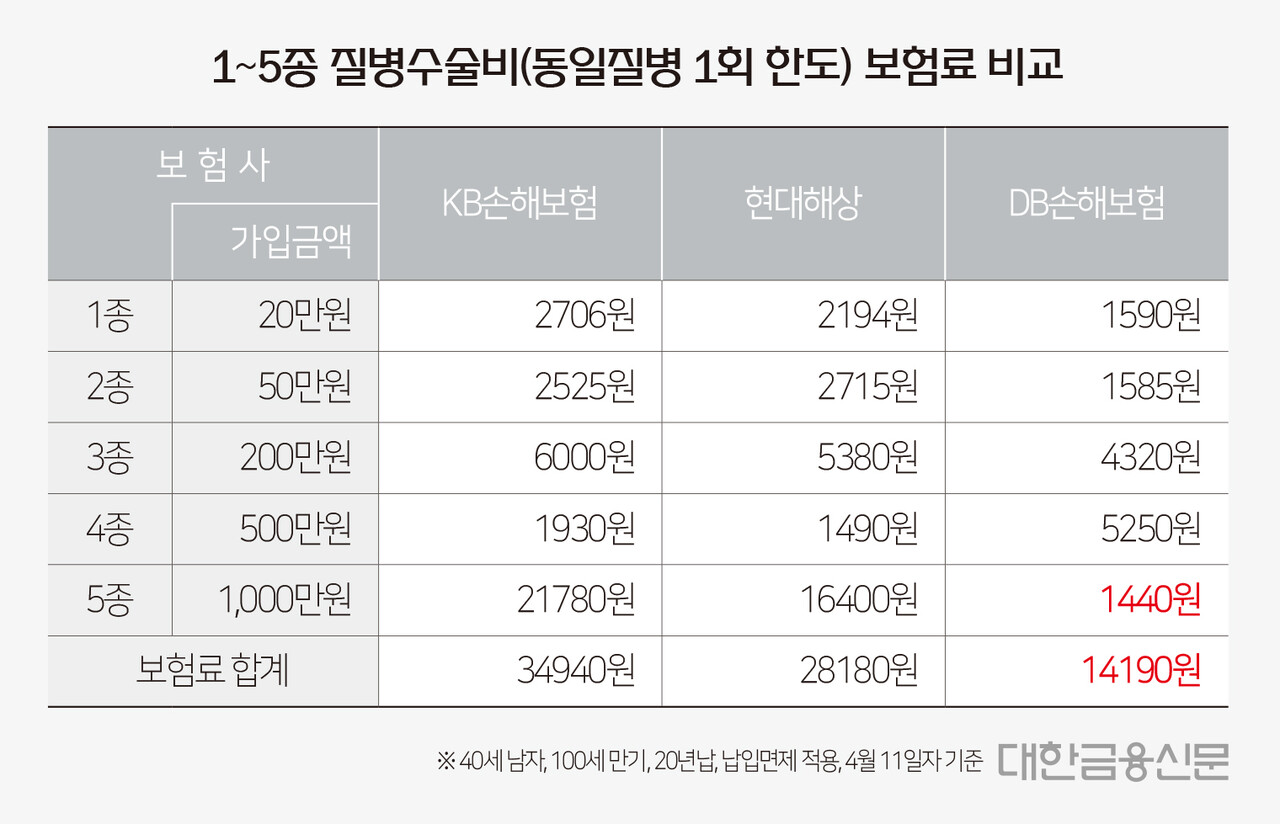

13일 대한금융신문 취재 결과 DB손보가 판매하는 1~5종 수술비(동일질병당 1회 지급형)의 40세 남자, 20년납 100세 만기 기준 보험료는 1만4190원으로 경쟁사인 현대해상(2만8180원), KB손해보험(3만9940원) 대비 절반 이상 저렴하다.

이 담보는 1종에서 5종으로 나뉜 질병분류표에 따라 수술을 받을 경우 질병당 1회 한도에서 약속한 보험금을 지급하는 상품이다. 5종으로 갈수록 질병의 심도가 깊어지는데, 5종에는 폐·심장·신장 등의 이식수술이나 뇌하수체종양·두개내 절제술, 각종 관혈수술 등 치명적인 질병이 포함돼 있다.

DB손보의 1~5종 수술비 담보가 저렴한 건 5종 수술비의 보험료 차이에서 비롯됐다. 동일 기준에서 DB손보의 5종 수술비 가격이 1440원으로 현대해상(1만6400원), KB손보(2만1780원) 등 타사보다 최소 10분의 1 이상 싸다.

지난달까지 1~5종 수술비는 같은 질병이어도 매번 수술비를 지급하는 ‘회당지급형’이 인기였다. 하지만 보험금 지급이 걷잡을 수 없이 커지는데다, 실손의료보험과 중복 청구가 가능해 모럴해저드를 만든다는 금융감독원의 권고가 더해져 대형사를 중심으로 판매가 중단됐다.

그러자 DB손보의 1~5종 수술비 담보가 급부상했다. 보장범위도 현대해상이나 KB손해보험 등과 달리 요실금, 제왕절개, 치핵 등 비교적 빈번하게 발생하는 수술을 추가로 보장한다. 최근 여러 보험사의 상품을 비교·판매하는 법인보험대리점(GA) 사이에서 DB손보의 수술비보험이 저렴하고, 보장범위가 넓다며 입소문을 타게 된 이유다.

한 보험사 상품개발 관계자는 “무엇보다 한 번 발생하면 치명적인 신체·경제적 위험이 될 수 있는 5종 수술의 보험료가 상당히 저렴하다는 게 핵심”이라며 “판매채널 입장에서는 좋은 마케팅 포인트”라고 말했다.

왜 저렴할까…사실상 원가 동결

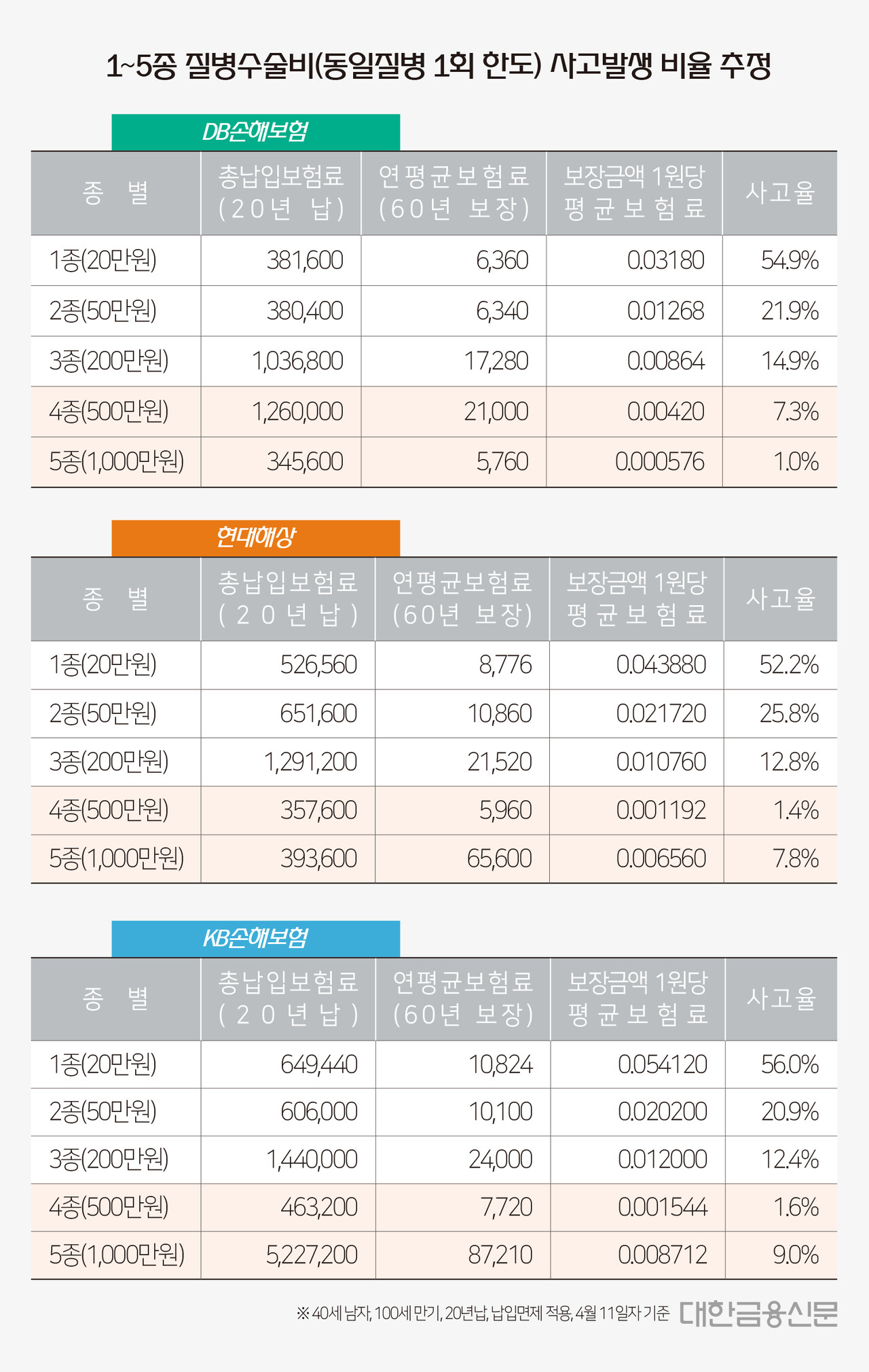

DB손보와 타 손보사의 가격차가 크게 발생한 건 보험료를 구성하는 원가 중 하나인 위험률(보험가입자의 사고 발생 확률이 담긴 통계)이 달라서다.

손보사들이 본격적으로 1~5종 수술비 담보를 판매하기 시작한 건 보험개발원의 참조요율(전체 보험사의 평균 사고 발생 통계)이 배포된 지난 2019년부터다. 반면 DB손보는 이보다 이전인 지난 2016년부터 판매해왔다. 참조요율이 없는 상황에서 DB손보는 보험료 산출을 위해 경험위험률(자사 가입자의 사고 발생 통계)을 사용했다.

쉽게 말해 DB손보는 2016년, 타사는 2019년 기준으로 산출된 보험료라는 의미다.

대한금융신문이 현대·KB·DB 3사의 1~5종 수술비 보험료를 토대로 역산(표 참조)해본 결과, DB손보는 1~5종에서 수술이 100건 발생한다면 5종에서는 1건만 발생한다는 가정으로 보험료를 산출한 것으로 나타났다. 반면 현대해상과 KB손보는 각각 8건, 9건 발생한다고 봤다.

DB손보는 참조요율이 생긴 이후에도 수술비보험 가입자들이 5종 수술을 받을 확률이 타사보다 현저히 낮다는 판단을 유지한 것으로 해석된다. 사고율이 낮을수록 보험료는 저렴해진다.

다만 1~5종 수술비 담보의 보험금 지급 추이가 심상치 않다는 점은 우려스러운 부분이다. 손보업계에 따르면 지난해 이 담보의 업계 손해율(걷은 보험료 대비 나간 보험금)은 80% 수준이다. 100원을 걷어 현재까지 80원을 내줬다는 의미다. 하지만 중증 질병인 5종 수술은 아직 보험금 청구가 많이 발생하지 않았다는 후문이다. 시한폭탄이 될 수도 있다는 이야기다.

다른 보험사 상품개발 관계자는 “DB손보가 판매하는 5종 수술비만 사고율 가정이 타사보다 매우 낮은 건 사실”이라며 “추후 상당한 리스크를 감내해야 할 수도 있다”라고 말했다.

DB손보는 타사 대비 보험료가 저렴한 이유에 대해 “(1~5종 수술비) 위험률은 기초서류 검증지침에 따라 만들어졌다. 5종 수술에 해당하는 질병은 발생빈도가 낮아 실제 경험통계가 반영된 것”이라며 “지난 2019년 경험위험률 조정 시 질병수술률의 하위 연계위험률을 일부 조정했다. 이후 자사 사고통계가 집적되면 위험률 조정이 이뤄질 예정”이라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr