신규 실적 11.6조…전년比 15%↓

DSR규제 탓…금리 내려도 역부족

인터넷은행 선전에 샌드위치 신세

2022년 5월 19일 17:44 대한금융신문 애플리케이션에 표출된 기사입니다.

카드론이 DSR(총부채원리금상환비율) 규제에 인터넷은행의 공세까지 겹치며 샌드위치 신세가 됐다. 출혈 마케팅까지 감수하고 나섰지만, 카드사별로는 카드론 신규 취급실적이 최대 절반까지 곤두박질쳤다.

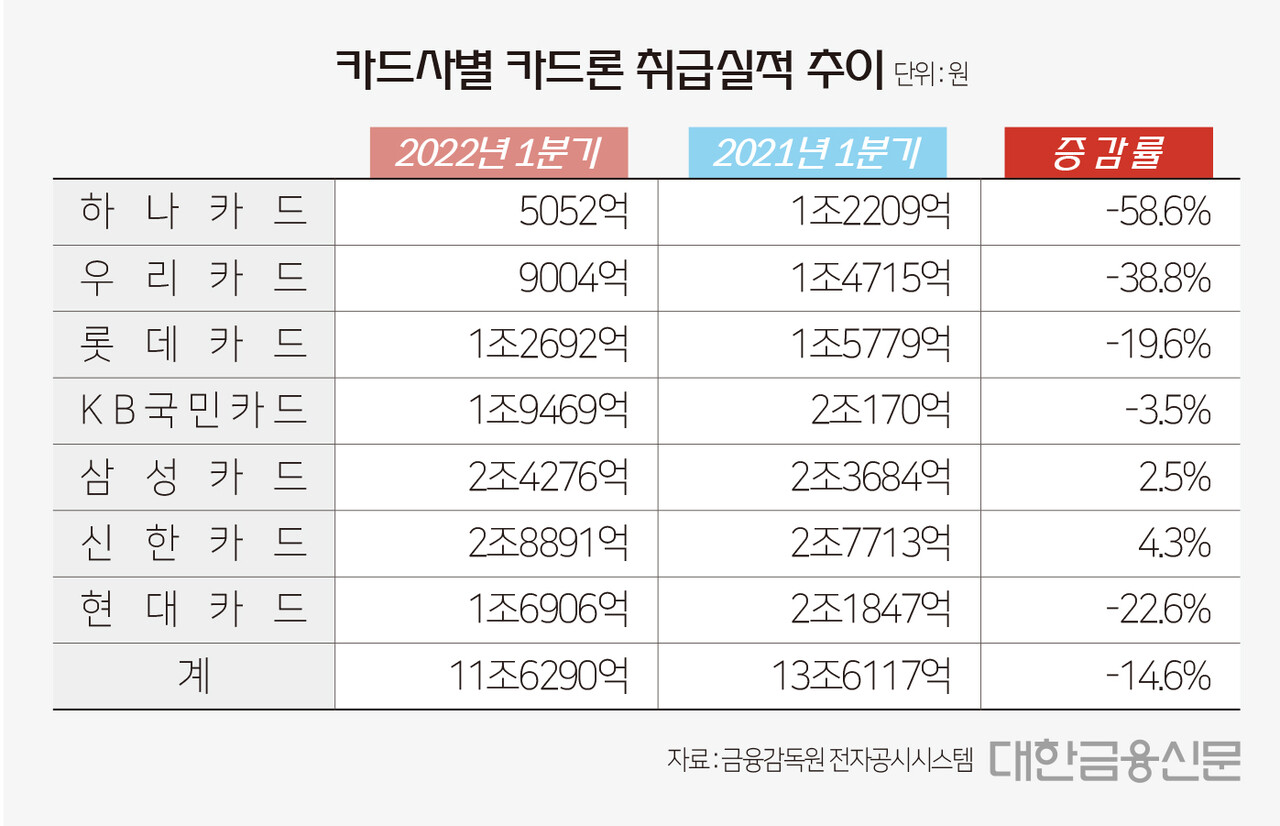

19일 금융감독원에 따르면 BC카드사를 제외한 7개 전업카드사의 올 1분기 카드론 취급실적은 11조6290억원으로 전년 동기 대비 1조9827억원(14.6%) 감소했다.

카드사별로 살펴보면 하나카드가 1조2209억원에서 5052억원으로 58.6% 줄어들며 가장 큰 감소폭을 보였다.

이어 △우리카드 1조4715억원 → 9004억원(38.8% 감소) △현대카드 2조1847억원 → 1조6906억원(22.6% 감소) △롯데카드 1조5779억원 → 1조2692억원(19.6% 감소) △KB국민카드 2조170억원 → 1조9469억원(3.5% 감소) 순으로 집계됐다.

신한카드와 삼성카드만 각각 4.3%(1178억원), 2.5%(592억원) 증가하며 성장세를 이어갔다.

하나카드 관계자는 “지난해 하반기부터 위험자산관리를 통한 자산 안정화를 위해 카드론 한도를 올해 1분기까지 축소 운영했다”라고 말했다. 그 다음으로 감소폭이 큰 우리카드는 “답변이 어렵다”라고 말했다.

기준금리 인상기에도 카드론 금리를 인하하는 공격적인 마케팅을 벌였지만 실적을 올리기엔 역부족이었다.

카드사들은 올해 1월 1.1%대였던 카드론 평균 조정금리를 지난 3월 1.7%대까지 인상했다. 조정금리는 우대금리와 특판금리할인 등을 포함하는 고객 맞춤형 할인 금리다. 조정금리가 높을수록 카드사에서 마케팅 비용을 들여 고객들의 대출금리를 깎아줬다는 의미로 볼 수 있다.

이러한 현상은 올해 1월부터 카드론에 DSR 규제가 도입되면서 비롯됐다. DSR은 차주의 연간 총부채 원리금 상환액을 연소득으로 나눈 비율로, 금융당국은 차주들이 대출을 받는 업권, 규모 등에 따라 정해진 DSR 비율을 넘기지 못하도록 규제하고 있다.

카드론을 찾는 고객들은 중·저신용자가 대부분인 만큼, 연소득 기준으로 대출금을 제한하는 DSR 규제 영향이 컸다는 분석이 나온다. 업계는 DSR 규제가 예고됐을 당시 카드론 취급액이 20% 가까이 줄어들 것으로 전망했다.

고객층이 비슷한 인터넷전문은행들의 가계대출 실적이 가파르게 늘어난 점도 카드론 실적감소에 영향을 끼쳤다.

금융당국은 지난해 5월 인터넷은행을 겨냥해 중·저신용자 대출을 늘릴 것을 주문한 바 있다. 이에 인터넷은행은 중·저신용자 고객 대상으로 ‘첫 달 이자 지원’ 등의 프로모션을 시행하며 고객 유치에 힘써왔다.

가계대출 규제 및 금리인상 여파로 대출 감소세를 보이는 시중은행과 달리 인터넷은행 가계대출 잔액 월별 증가분은 지난 1월 1조1916억원, 2월 6580억원, 3월 8114억원, 4월 1조1279억원으로 넉달 연속 증가했다.

내년까지 중·저신용자 대출비중을 30% 이상 늘리라는 당국 주문을 고려하면, 대출실적의 성장세는 더욱 가파를 전망이다.

서지용 한국신용카드학회장은 “카드론 금리가 지난해 법정 최고금리 인하 이후 저축은행 대출금리와의 차이가 줄고, 인터넷전문은행의 중·저신용자 대출 확대에 경쟁이 격화되고 있다”라며 “카드론 금리를 내리는 적극적인 마케팅에도 실적이 줄어드는 추세”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr